参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

1、财务表现:2017 年动力电池收入增长提速

近年来,LG 化学电池业务的销售额不断增长,数据显示,2017年销售额45605 亿韩元,折合人民币约271 亿元,比2016年同期增长28.0%,较2015年增长了17个百分点。由此可见,2017年LG 化学电池业务增速上升明显。

2015-2017年LG化学电池业务销售情况

数据来源:公开数据整理

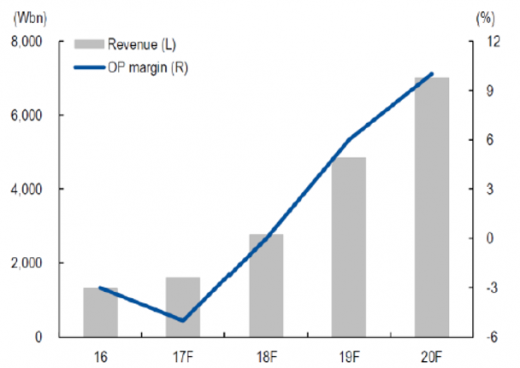

根据预测分析,2017年LG 化学动力电池收入为1.7-1.8 万亿韩元左右,预计2018年的收入为2.8 万亿韩元左右。

2016-2020ELG化学动力电池业务收入

数据来源:公开数据整理

现阶段LG 化学已经布局了5 家动力电池的工厂/研发基地,分别在韩国吴仓、中国南京、美国密歇根(工厂/研发)和波兰弗罗茨瓦夫。根据资料显示,2017年5 家工厂/研发基地的营收合计9,436 亿韩元,其分别为4197亿韩元、2443亿韩元、2232亿韩元、414亿韩元、150亿韩元、

2017 年LG 化学动力电池工厂财务表现(单位:百万韩元)

资料来源:公开数据整理

2、出货量:动力电池出货量持续增长,排名逐年上升

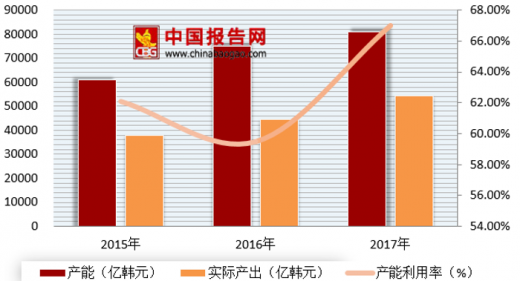

最近几年,LG 化学电池业务的产能和实际产出都都在不断的增长。数据显示,2017年电池业务的产能为80,933 亿韩元,实际产出为54,217 亿韩元,产能利用率为67.0%,较2015年增长了4.9个百分点。

LG 化学电池业务生产情况

数据来源:公开数据整理

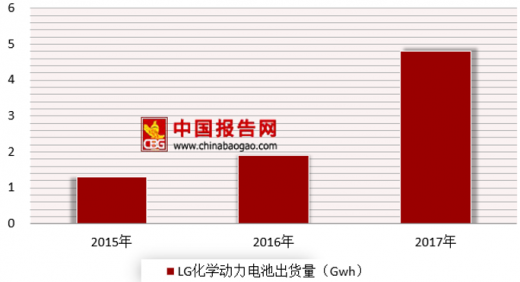

根据数据显示,2016年LG 动力电池出货量为4.8Gwh,增速达到158.0%,较2016年增长了108.8个百分点,在全球出货量排名第4 名。

2015-2017年LG化学动力电池出货量

数据来源:公开数据整理

LG化学动力电池在手订单

数据来源:公开数据整理

3、下游客户:与现代、通用等十余个知名汽车品牌合作

LG 化学在自进入动力电池市场迅速发展,目前处于行业内的领先地位。在2009年,LG 化学与现代起亚达成战略合作关系,通用、雷诺、现代起亚、沃尔沃、CT&T 等为核心客户,雪佛兰Bolt、Volt、雷诺Zoe为主要配套车型。在中国市场,从2009年开始,LG 化学与长安汽车开展有关电动汽车电池技术的合作。

LG 化学动力电池客户

资料来源:公开资料整理

4、供应链:具备一定自产能力

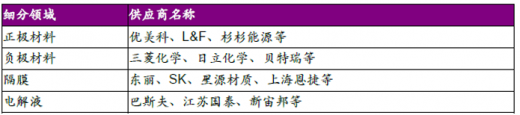

LG 化学作为全球领先的化学品制造公司,其在正极材料、隔膜、电解液等领域均有布局,优美科、L&F 等是LG 化学正极供应商,三菱化学、日立化学、贝特瑞等是正极供应商,东丽、SK、星源材质等是LG 化学隔膜供应商,巴斯夫、江苏国泰、新宙邦等是LG 化学解液供应商

LG 化学电池部分供应商清单

资料来源:公开资料整理

2015-2016年LG化学动力电池原材料采购情况

资料来源:公开资料整理

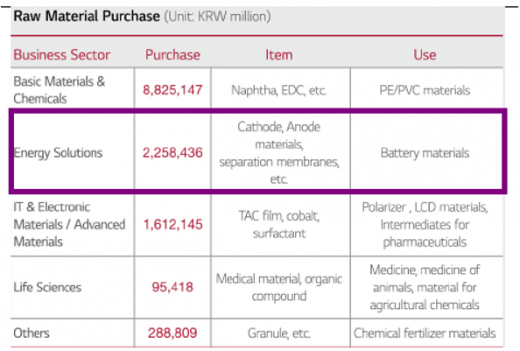

2017年LG化学动力电池采购情况

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。