参考观研天下发布《2018年中国动力电池市场分析报告-行业深度分析与发展前景研究》

1、产能布局:韩中美欧四地建厂

现阶段在韩国、美国、欧洲和中国四个地区,LG 化学均设有动力电池工厂,其具体情况:

韩国:LG 化学把动力电池工厂设在韩国吴仓,主要负责韩国国内市场供应,此外还负责调控全球市场订单。

中国:在2015年10月LG 化学把动力电池工厂设在中国南京。2018 年7 月17 日,计划投资20 亿美元,在南京滨江开发区新建动力电池项目,预计到2023 年实现全面达产。

美国:在2012年LG 化学把动力电池工厂设在美国密歇根州。主要对美国车企通用、福特等供应。

波兰:LG 化学把动力电池工厂设在波兰弗罗茨瓦夫,是在欧洲第一个大型动力电池生产基地。

LG 化学动力电池工厂梳理

资料来源:公开资料整理

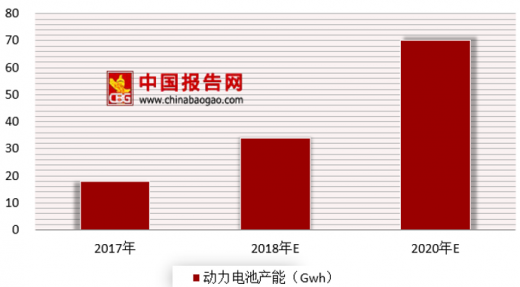

根据预测分析,波兰和中国南京的产能将不断增长,预计2020 年LG 动力电池的产能或达到70Gwh。

LG化学动力电池产能及规划

数据来源:公开数据整理

2、技术规划:第三代动力电池能量密度达700Wh/L

对比松下、AESC 等竞争对手,LG 化学选择了软包技术路线,目前成为了全球软包动力电池龙头。LG 化学动力电池的正极主要使用了三元NCM 材料,大部分采用叠片式软包设计。其性能好、能量密度高等优点,已经获得了国际车企的认可。

根据预测分析,到2020年LG 化学有望推出第三代动力电池,其能量密度比目前量产动力电池的能量密度高出50%。预计2020 年LG 化学第三代动力电池将实现大批量商业化应用。

LG化学软包动力电池工艺流程

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。