参考中国报告网发布《2017-2022年中国核电市场现状调查及发展态势预测报告》

2016年我国核能发电量占比仅为全球平均水平的1/3,能源结构不甚合理,发展核电有助能源结构转型

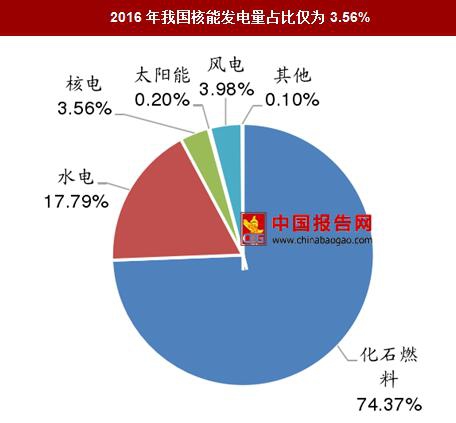

我国是煤炭大国,长期以来火电是我国的主要能源形式,能源结构不够合理,与全球能源低碳化的趋势以及我国环境承载能力不相适应;而核电属于优质高效清洁能源,大力发展核电有助于促进我国能源结构转型并改善环境污染现状。然而目前我国核能发电量占比相对法国、韩国和美国等主流核电国家差距仍然较大。根据国家统计局发布的2016年全年发电量数据,2016年我国化石燃料发电量占全国总发电量比例达74.37%,而核能发电量仅占3.56%,低于11.5%的全球平均水平,也远逊于法国的73.3%、韩国的25.1%和美国的18.2%。

从污染物排放看,核电具有突出的环保优势。根据姜子英等 2010 年发表于《环境科学研究》期刊上的《我国核电与煤电环境影响的外部成本比较》一文

(1)在污染物排放方面,与占我国发电量 74.37%的化石燃料发电相比,核电在发电过程中单位功率的二氧化硫、氮氧化物、烟尘颗粒物以及二氧化碳等污染物排放分别仅为煤电的 1/118、1/86、1/29、1/113;

(2)在放射性物质排放方面,单位功率核电放射性物质排放仅为同等规模火力发电的 1/40。

从公众危害性上看,核电对公众的危害性要小于火力发电。若将采掘、运输到发电整个过程中的危险程度考虑在内,核电和煤电在燃料开采、加工、运输和后处理等方面具有一定的职业风险,但从对公众的危害性来看,核电公众危害性相比煤电更小。根据陈亚爱等人 1995 年发表于《中国能源》期刊上的《浅谈核电在我国能源发展中的优势》一文,核电在各生产环节中对职业人员的危害率为 2.30 人/百万人,高于火电的 1.84 人/百万人,但核电各生产环节对社会公众的危害要低于火电。

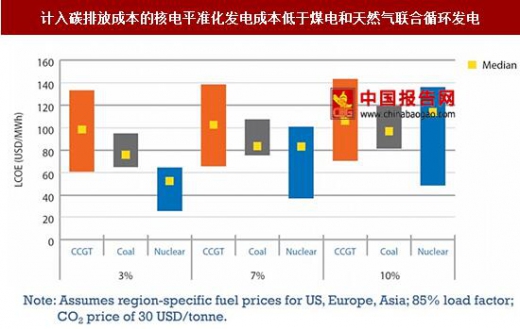

从经济性上看,核电具有建设成本高、燃料费用相对较低、运行维护费用相对较高及投资回报周期较长的特点,若计入碳排放成本,核电将具有较强竞争力。根据经合组织(OECD)原子能委员会(NEA)与国际能源署(IEA)2016年联合发布的《Projected Costs of Generating Electricity2015 Edition》报告,若假设CO2排放价格为30美元/吨,各类型发电机组负载系数(Load Factor)均为85%,则在贴现率分别为3%、7%和10%的条件下,可分别计算得到燃气轮机联合循环发电(CCGT)、煤电和核电的平准化发电成本(LCOE,Levelised Cost of Electricity)。平准化发电成本(LCOE,Levelised Cost of Electricity)是指发电机组在全寿期内单位发电量的所有成本:

其中,It、Mt、Ft和Et分别为在第t年时的投资支出、维护支出、燃料支出和发电量,r为贴现率,n为预期寿命。在贴现率为3%时,核电LCOE中位数约为55美元/MWh,相比煤电的75美元/MWh低27%,相比天然气联合循环发电(CCGT)的99美元/MWh低44%;当贴现率为7%时,核电LCOE中位数与煤电相当,均为约83美元/MWh,但仍低于天然气联合循环发电(CCGT)的102美元/MWh;当贴现率达10%时,核电LCOE中位数相较煤电和天然气联合循环发电均较高。由此可见,当贴现率在7%及以下时,计入碳排放成本的核电平准化发电成本要低于煤电和天然气联合循环发电,核电竞争力较强。

其中,It、Mt、Ft和Et分别为在第t年时的投资支出、维护支出、燃料支出和发电量,r为贴现率,n为预期寿命。在贴现率为3%时,核电LCOE中位数约为55美元/MWh,相比煤电的75美元/MWh低27%,相比天然气联合循环发电(CCGT)的99美元/MWh低44%;当贴现率为7%时,核电LCOE中位数与煤电相当,均为约83美元/MWh,但仍低于天然气联合循环发电(CCGT)的102美元/MWh;当贴现率达10%时,核电LCOE中位数相较煤电和天然气联合循环发电均较高。由此可见,当贴现率在7%及以下时,计入碳排放成本的核电平准化发电成本要低于煤电和天然气联合循环发电,核电竞争力较强。

2016年我国核能发电量占比仅为全球平均水平的1/3,能源结构不甚合理,发展核电有助能源结构转型

我国是煤炭大国,长期以来火电是我国的主要能源形式,能源结构不够合理,与全球能源低碳化的趋势以及我国环境承载能力不相适应;而核电属于优质高效清洁能源,大力发展核电有助于促进我国能源结构转型并改善环境污染现状。然而目前我国核能发电量占比相对法国、韩国和美国等主流核电国家差距仍然较大。根据国家统计局发布的2016年全年发电量数据,2016年我国化石燃料发电量占全国总发电量比例达74.37%,而核能发电量仅占3.56%,低于11.5%的全球平均水平,也远逊于法国的73.3%、韩国的25.1%和美国的18.2%。

2016年全球核能发电量占比为11.50%

数据来源:国家统计局

2016年我国核能发电量占比仅为3.56%

数据来源:国家统计局

相比传统化石燃料发电,核电在环保、公众危害性以及经济性上具有优势 从污染物排放看,核电具有突出的环保优势。根据姜子英等 2010 年发表于《环境科学研究》期刊上的《我国核电与煤电环境影响的外部成本比较》一文

(1)在污染物排放方面,与占我国发电量 74.37%的化石燃料发电相比,核电在发电过程中单位功率的二氧化硫、氮氧化物、烟尘颗粒物以及二氧化碳等污染物排放分别仅为煤电的 1/118、1/86、1/29、1/113;

(2)在放射性物质排放方面,单位功率核电放射性物质排放仅为同等规模火力发电的 1/40。

核电站在大气污染物排放、辐射照射剂量等方面远低于燃煤发电

数据来源:国家统计局

从公众危害性上看,核电对公众的危害性要小于火力发电。若将采掘、运输到发电整个过程中的危险程度考虑在内,核电和煤电在燃料开采、加工、运输和后处理等方面具有一定的职业风险,但从对公众的危害性来看,核电公众危害性相比煤电更小。根据陈亚爱等人 1995 年发表于《中国能源》期刊上的《浅谈核电在我国能源发展中的优势》一文,核电在各生产环节中对职业人员的危害率为 2.30 人/百万人,高于火电的 1.84 人/百万人,但核电各生产环节对社会公众的危害要低于火电。

考虑每百万人每年造成的各种危害,核电对公众的危害性要小于火力发电

数据来源:国家统计局

从经济性上看,核电具有建设成本高、燃料费用相对较低、运行维护费用相对较高及投资回报周期较长的特点,若计入碳排放成本,核电将具有较强竞争力。根据经合组织(OECD)原子能委员会(NEA)与国际能源署(IEA)2016年联合发布的《Projected Costs of Generating Electricity2015 Edition》报告,若假设CO2排放价格为30美元/吨,各类型发电机组负载系数(Load Factor)均为85%,则在贴现率分别为3%、7%和10%的条件下,可分别计算得到燃气轮机联合循环发电(CCGT)、煤电和核电的平准化发电成本(LCOE,Levelised Cost of Electricity)。平准化发电成本(LCOE,Levelised Cost of Electricity)是指发电机组在全寿期内单位发电量的所有成本:

计入碳排放成本的核电平准化发电成本低于煤电和天然气联合循环发电

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。