功率半导体,是电力电子技术的基础,主要用于改变电子装置中电压和频率、直流交流转换等。目前,全球功率半导体行业仍由欧美日等国外企业垄断,我国功率半导体国产替代进程目前仍然处于初步阶段。

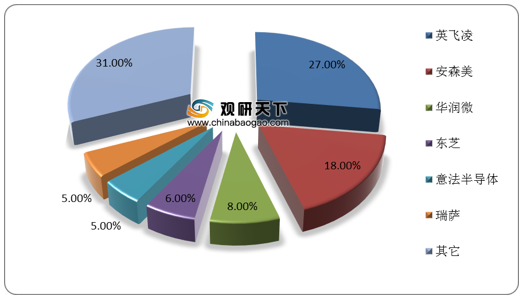

而功率半导体中,MOSFET市场规模占整个功率半导体市场规模的17%,IGBT占12%。具体来看,在全球MOSFET市场中,国外大厂英飞凌、安森美、东芝、意法半导体以及瑞萨五家企业合计市场份额达到61%,而国内企业华润微份额约8%,位列第三。

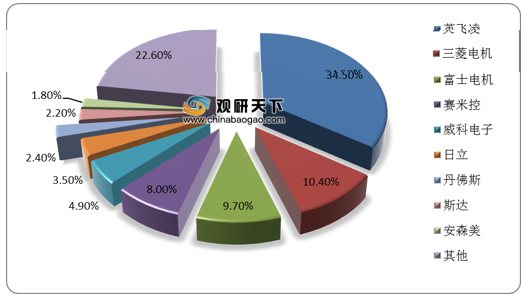

在全球IGBT市场中,国内企业斯达位列全球第八,约占2.2%份额。我国功率半导体国产替代空间十分广阔。

相关行业分析报告参考《2020年中国功率半导体行业前景分析报告-市场运营现状与发展趋势预测》。

全球功率半导体行业竞争格局

数据来源:公开资料整理

而功率半导体中,MOSFET市场规模占整个功率半导体市场规模的17%,IGBT占12%。具体来看,在全球MOSFET市场中,国外大厂英飞凌、安森美、东芝、意法半导体以及瑞萨五家企业合计市场份额达到61%,而国内企业华润微份额约8%,位列第三。

全球MOSFET市场竞争格局

数据来源:公开资料整理

在全球IGBT市场中,国内企业斯达位列全球第八,约占2.2%份额。我国功率半导体国产替代空间十分广阔。

全球IGBT市场竞争格局

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国功率半导体行业前景分析报告-市场运营现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。