参考中国报告网发布《2017-2022年中国锂电池市场竞争态势及发展态势预测报告》

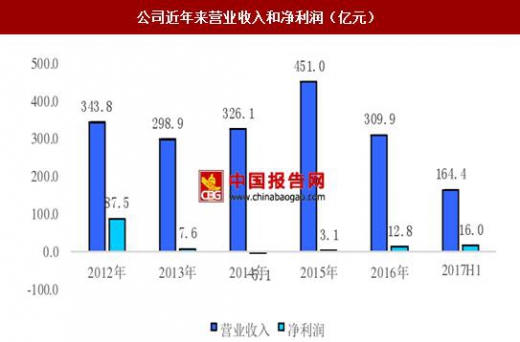

三星SDI创立于1970年,是生产用于IT、汽车、储能的二次电池和半导体、显示器、太阳能等的材料的尖端科技企业。目前,公司有两大业务板块,分别为:电子材料(半导体、显示器、太阳能电池材料等)和锂电池业务(含消费、动力和储能电池)。公司是三星集团的下属子公司,三星集团对其持股19.13%,背靠全球销量最大的手机制造商三星电子,三星SDI的电池业务具有无可比拟的客户优势,也是其消费锂电池全球第一的主要缘由之一。2016年公司实现营业收入309.9亿元,(根据2017年8月3日韩元对人民币计算,下文一致),同比下降31%,净利润12.8亿元,同比增长207%。

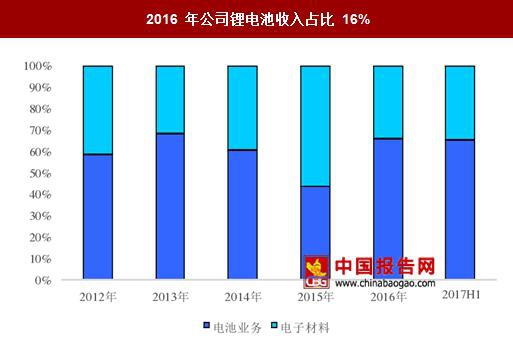

电池业务是公司最大的主营业务,但仍处于亏损状态。从业务结构上看,电池业务是公司最大的收入项,2016年收入204.4亿元,同比增长4%,占营业收入的 66%,虽然出现业绩有所上升但近三年来一直处于亏损状态(2016 年经营利润亏损扩大至-68.5 亿元)。而电子材料业务是公司第二大收入来源,2016年实现营业收入为105.5亿元,同比下降58.4%,占比34%,但是公司的全部利润都来自电子材料业务。从发展趋势来看,电池业务作为公司最主要的业务板块,未来随着动力和储能电池扭亏,电池业务将成为公司业绩增长的主要动力。

公司与韩国同行LG化学相似,二者几乎同一时间(1999年左右)开始锂电池业务,也都拥有几十年材料生产研发经验,在电池领域的技术积累进步快速。1999年,三星SDI成功开发出业内最大容量1800mAh圆柱锂电池,标志着三星SDI锂电池业务开始,此后三星SDI消费锂电池技术进步不断取得领先,创造多个世界第一,凭借领先的技术和产品成功配套了三星电子、苹果等全球最顶尖电子制造企业,兄弟公司三星电子帮助 SDI 消费锂电池业务在 2010 年开始独占世界第一地位,市占率超 20%。

2008年左右公司开始进入动力电池领域,2009 年子公司 SB 配套了宝马纯电动汽车 Megacity,2013 年公司成为宝马集团的全面合作供应商,配套了宝马 i3(EV)、宝马 i8(PHEV),以及宝马其他电动车型(X5、 330e 等),此外公司还配套了亚菲特(Fiat500EV)、保时捷(Cayenne S)、奥迪(e-tron)、奔驰(S-Class)等顶尖车企的重要车型。2010年公司开始了储能电池业务,公司逐步建立了包括电力用、商业用、家庭用、通信用ESS以及UPS等全面的储能电池产品体系,2014年公司就成为全球市场份额第一的储能电池供应商。

消费电池领域(1999年—至今):1999年,三星SDI成功开发出业内最大容量1800mAh圆柱锂电池,此后三星SDI消费锂电池技术进步不断取得领先,2002年公司开发出世界第一个435Wh/L的聚合物电池、2003年世界最早实现量产2600mAh锂电池,三星SDI于2014 年 11 月全世界首家推出不仅可以随意弯曲(Bendable),还能够缠绕(Rollable)的弹性电池,逐步建立了涵盖圆柱、方形、聚合物软包的全面产品体系,凭借领先的技术和产品成功配套了三星电子、苹果等全球最顶尖电子制造企业,兄弟企业三星电子手机产品销量全球第一,帮助三星 SDI 在 2010 年开始成为世界第一的消费锂电池企业。2016年,三星note7发生电池爆炸事件可能三星SDI失去部分消费锂电池订单,但三星电子并没有停止与SDI的合作,旗舰新手机Galaxy S8仍会使用SDI电池。

动力电池领域(2008年—至今):2008年,三星SDI开始进军动力电池领域,相继推出了全球最优秀的60Ah EV电池、28Ah PHEV电池和94Ah EV电池等。2008年,三星SDI和博世合资成立了动力电池公司SB Limotive,宝09年推出的纯电动汽车Megacity便使用 SB Limotive生产的动力电池,2013年与宝马公司签订长期合作协议,成为宝马集团的全面合作供应商,继续配套了 Megacity 的成熟版本i3和混动车型i8,以及宝马其他电动车型(X5、330e等),此外公司还配套了亚菲特(Fiat500EV)、保时捷(Cayenne S)、奥迪(e-tron)、奔驰(S-Class)等顶尖车企的重要车型。2015年,全资收购国际领先电池组公司MSBS,自此三星SDI构建起从电池单元、模块到电池组完整的业务体系。2016年,三星note7发生电池爆炸事件引起世界关注,但对动力电池业务影响不大。

储能电池领域(2011年—至今):2010年正式启动储能锂电池事业,2011年推出住宅储能电池产品并在2014年在日本住宅领域市占率第一,2012 年推出 UPS 储能电池产品,2014 年公司成为全球市场份额第一的储能电池供应商,公司已经建立了包括电力用、商业用、家庭用、通信用ESS以及UPS等全面的储能电池产品体系,截至2017 年初公司储能电池累计装机量超过1.3GWh。

公司小型电池领域全球第一,锂电池总市场份额全球第二。自 1999 年于开发出锂电池以来,配套兄弟公司三星电子,后者在手机数码领域全球首屈一指,帮助 SDI 从 2010 年开始稳占小型电池领域市占率全球第一。近年来锂电池业务恢复增长,2016 年公司实现 204.4 亿元(按照2017年8月3日人民币对韩元汇率计算),同比增长4%。从销售额来看,2016年三星SDI占全球市场份额的11.1%,位居全球第三,仅次于松下和LGC。

三星SDI创立于1970年,是生产用于IT、汽车、储能的二次电池和半导体、显示器、太阳能等的材料的尖端科技企业。目前,公司有两大业务板块,分别为:电子材料(半导体、显示器、太阳能电池材料等)和锂电池业务(含消费、动力和储能电池)。公司是三星集团的下属子公司,三星集团对其持股19.13%,背靠全球销量最大的手机制造商三星电子,三星SDI的电池业务具有无可比拟的客户优势,也是其消费锂电池全球第一的主要缘由之一。2016年公司实现营业收入309.9亿元,(根据2017年8月3日韩元对人民币计算,下文一致),同比下降31%,净利润12.8亿元,同比增长207%。

电池业务是公司最大的主营业务,但仍处于亏损状态。从业务结构上看,电池业务是公司最大的收入项,2016年收入204.4亿元,同比增长4%,占营业收入的 66%,虽然出现业绩有所上升但近三年来一直处于亏损状态(2016 年经营利润亏损扩大至-68.5 亿元)。而电子材料业务是公司第二大收入来源,2016年实现营业收入为105.5亿元,同比下降58.4%,占比34%,但是公司的全部利润都来自电子材料业务。从发展趋势来看,电池业务作为公司最主要的业务板块,未来随着动力和储能电池扭亏,电池业务将成为公司业绩增长的主要动力。

公司近年来营业收入和净利润(亿元)

数据来源:中国报告网整理

2016 年公司锂电池收入占比 16%

数据来源:中国报告网整理

公司与韩国同行LG化学相似,二者几乎同一时间(1999年左右)开始锂电池业务,也都拥有几十年材料生产研发经验,在电池领域的技术积累进步快速。1999年,三星SDI成功开发出业内最大容量1800mAh圆柱锂电池,标志着三星SDI锂电池业务开始,此后三星SDI消费锂电池技术进步不断取得领先,创造多个世界第一,凭借领先的技术和产品成功配套了三星电子、苹果等全球最顶尖电子制造企业,兄弟公司三星电子帮助 SDI 消费锂电池业务在 2010 年开始独占世界第一地位,市占率超 20%。

2008年左右公司开始进入动力电池领域,2009 年子公司 SB 配套了宝马纯电动汽车 Megacity,2013 年公司成为宝马集团的全面合作供应商,配套了宝马 i3(EV)、宝马 i8(PHEV),以及宝马其他电动车型(X5、 330e 等),此外公司还配套了亚菲特(Fiat500EV)、保时捷(Cayenne S)、奥迪(e-tron)、奔驰(S-Class)等顶尖车企的重要车型。2010年公司开始了储能电池业务,公司逐步建立了包括电力用、商业用、家庭用、通信用ESS以及UPS等全面的储能电池产品体系,2014年公司就成为全球市场份额第一的储能电池供应商。

消费电池领域(1999年—至今):1999年,三星SDI成功开发出业内最大容量1800mAh圆柱锂电池,此后三星SDI消费锂电池技术进步不断取得领先,2002年公司开发出世界第一个435Wh/L的聚合物电池、2003年世界最早实现量产2600mAh锂电池,三星SDI于2014 年 11 月全世界首家推出不仅可以随意弯曲(Bendable),还能够缠绕(Rollable)的弹性电池,逐步建立了涵盖圆柱、方形、聚合物软包的全面产品体系,凭借领先的技术和产品成功配套了三星电子、苹果等全球最顶尖电子制造企业,兄弟企业三星电子手机产品销量全球第一,帮助三星 SDI 在 2010 年开始成为世界第一的消费锂电池企业。2016年,三星note7发生电池爆炸事件可能三星SDI失去部分消费锂电池订单,但三星电子并没有停止与SDI的合作,旗舰新手机Galaxy S8仍会使用SDI电池。

动力电池领域(2008年—至今):2008年,三星SDI开始进军动力电池领域,相继推出了全球最优秀的60Ah EV电池、28Ah PHEV电池和94Ah EV电池等。2008年,三星SDI和博世合资成立了动力电池公司SB Limotive,宝09年推出的纯电动汽车Megacity便使用 SB Limotive生产的动力电池,2013年与宝马公司签订长期合作协议,成为宝马集团的全面合作供应商,继续配套了 Megacity 的成熟版本i3和混动车型i8,以及宝马其他电动车型(X5、330e等),此外公司还配套了亚菲特(Fiat500EV)、保时捷(Cayenne S)、奥迪(e-tron)、奔驰(S-Class)等顶尖车企的重要车型。2015年,全资收购国际领先电池组公司MSBS,自此三星SDI构建起从电池单元、模块到电池组完整的业务体系。2016年,三星note7发生电池爆炸事件引起世界关注,但对动力电池业务影响不大。

储能电池领域(2011年—至今):2010年正式启动储能锂电池事业,2011年推出住宅储能电池产品并在2014年在日本住宅领域市占率第一,2012 年推出 UPS 储能电池产品,2014 年公司成为全球市场份额第一的储能电池供应商,公司已经建立了包括电力用、商业用、家庭用、通信用ESS以及UPS等全面的储能电池产品体系,截至2017 年初公司储能电池累计装机量超过1.3GWh。

三星 SDI 锂电池业务发展历程

资料来源:中国报告网整理

公司小型电池领域全球第一,锂电池总市场份额全球第二。自 1999 年于开发出锂电池以来,配套兄弟公司三星电子,后者在手机数码领域全球首屈一指,帮助 SDI 从 2010 年开始稳占小型电池领域市占率全球第一。近年来锂电池业务恢复增长,2016 年公司实现 204.4 亿元(按照2017年8月3日人民币对韩元汇率计算),同比增长4%。从销售额来看,2016年三星SDI占全球市场份额的11.1%,位居全球第三,仅次于松下和LGC。

2016 年公司锂电池收入创新高

数据来源:中国报告网整理

公司锂电池收入全球第三

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。