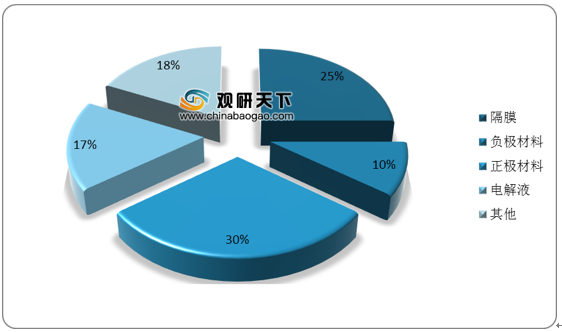

隔膜位于电池的正极和负极之间,其性能的优劣直接影响着电池内阻、放电容量、循环寿命及电池安全性能的好坏,是锂电池关键上游材料,在锂电池的成本结构中占据25%的比重。

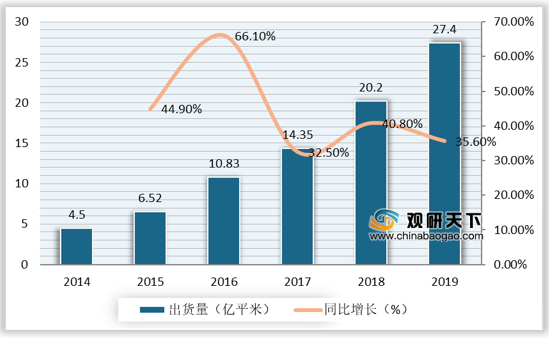

得益于国内锂电需求,我国锂电隔膜出货量连年攀升,2019年我国锂电隔膜出货量达27.4亿平方米,同比增长35.6%。

按照生产技术,锂电池隔膜有干法和湿法两种工艺,各有优缺点。湿法隔膜具有短路率低、孔隙率、厚度和强度等优势,干法隔膜具有工艺、成本、环保经济等优势,目前市场的应用中,干法隔膜和湿法隔膜并存。

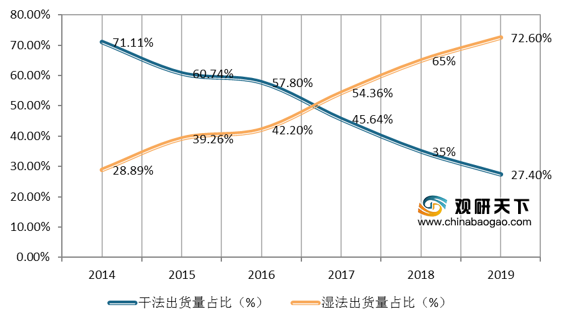

近年来随着三元锂电池占比的提高,湿法隔膜因为轻薄化,更符合动力电池对高能量密度的追求,其产量的占比也稳步提升。2014年湿法隔膜出货量占比为28.89%,并在2017年以54.36%的占比代替干法隔膜成为主流,到2019年占比提高至72.6%。

在2019年我国锂电隔膜出货量十强企业中,上海恩捷以105000万平方米远甩其他企业位居首位,占据超三成市场份额。位列第二、第三的中材科技和星源材质也分别实现38000万平方米、34600万平方米的出货量,市场占比分别为35.2%和12.8%。此外,从十强企业的技术路线来看,仅有武汉惠强和中兴新材只有干法技术,其他企业均是湿法或者干法湿法两种技术路线并行。

以上数据资料参考《2020年中国锂电隔膜行业分析报告-市场规模现状与发展趋势分析》。

锂电池的成本构成

数据来源:公开资料

得益于国内锂电需求,我国锂电隔膜出货量连年攀升,2019年我国锂电隔膜出货量达27.4亿平方米,同比增长35.6%。

2014-2019锂电隔膜出货量及增速

数据来源:公开资料

按照生产技术,锂电池隔膜有干法和湿法两种工艺,各有优缺点。湿法隔膜具有短路率低、孔隙率、厚度和强度等优势,干法隔膜具有工艺、成本、环保经济等优势,目前市场的应用中,干法隔膜和湿法隔膜并存。

湿法与干法隔膜性能对比

| 指标 |

干法 |

干法 |

湿法 |

| 生产方式 |

单向拉伸 |

双向拉伸 |

纵向或双轴向拉伸 |

| 厚度 |

12-16微米 |

12-16微米 |

9-12微米 |

| 孔径分布 |

0.01-0.3微米 |

0.01-0.3微米 |

0.01-0.1微米 |

| 孔隙率 |

30%-40% |

30%-40% |

35%-45% |

| 穿制强度(gf) |

200-400 |

- |

300-550 |

| 横向拉伸强度(Mpa) |

<100 |

- |

130-150 |

| 纵向拉伸强度(Mpa) |

130-160 |

- |

140-160 |

| 成本 |

相对较低 |

最低 |

较高 |

资料来源:公开资料

近年来随着三元锂电池占比的提高,湿法隔膜因为轻薄化,更符合动力电池对高能量密度的追求,其产量的占比也稳步提升。2014年湿法隔膜出货量占比为28.89%,并在2017年以54.36%的占比代替干法隔膜成为主流,到2019年占比提高至72.6%。

2014-2019年我国锂电隔膜行业干湿法出货量占比情况

数据来源:公开资料

在2019年我国锂电隔膜出货量十强企业中,上海恩捷以105000万平方米远甩其他企业位居首位,占据超三成市场份额。位列第二、第三的中材科技和星源材质也分别实现38000万平方米、34600万平方米的出货量,市场占比分别为35.2%和12.8%。此外,从十强企业的技术路线来看,仅有武汉惠强和中兴新材只有干法技术,其他企业均是湿法或者干法湿法两种技术路线并行。

2019年我国锂电隔膜出货量前十强企业

| 排名 |

企业名称 |

出货量(万平方米) |

市场份额 |

技术路线 |

| 1 |

上海恩捷(含捷力) |

105000 |

35.2% |

湿法 |

| 2 |

中材科技(含中锂) |

38000 |

12.8% |

湿法 |

| 3 |

星源材质 |

34600 |

11.6% |

干法+湿法 |

| 4 |

武汉惠强 |

14700 |

4.9% |

干法 |

| 5 |

河北金力 |

13000 |

4.4% |

湿法 |

| 6 |

沧州明珠 |

12000 |

4% |

干法+湿法 |

| 7 |

中兴新材 |

10000 |

3.4% |

干法 |

| 8 |

中科科技 |

10000 |

3.4% |

干法+湿法 |

| 9 |

纽米科技 |

7600 |

2.6% |

干法+湿法 |

| 10 |

鸿图隔膜 |

5000 |

1.7% |

湿法 |

资料来源:公开资料(TC)

以上数据资料参考《2020年中国锂电隔膜行业分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。