参考中国报告网发布《2017-2022年中国锂离子电池市场竞争态势及发展态势预测报告》

2011 年,CATL 从 ATL 的动力事业部独立出来,经过多次股权整合成为纯中资民营公司,专注于汽车动力电池系统及储能系统的研发、制造及销售。ATL 是世界领先的锂离子电池生产者和创新者,主要专注于消费和数码领域电池,是全球最大的软包电池生产厂商,具有深厚的研发能力和生产水平。因此,CATL 从成立之初,就具备了其他动力电池企业所没有的高起点和优良基因。加之研发生产快速提升,其已经成为国内唯一一家为国际品牌乘用车提供动力电池的中国企业,也是日韩企业对标研究的国内唯一一家竞争对手。

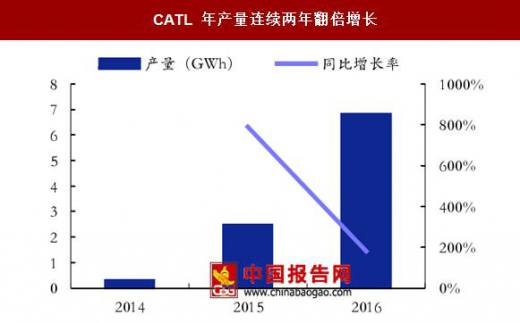

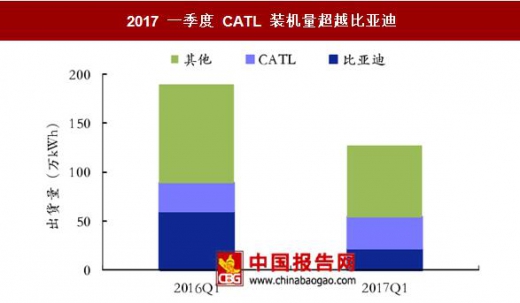

业绩连年翻倍增长,成为国内唯一具备国际竞争力的动力电池制造商。尽管动力电池业务布局时间不长,但 CATL 的发展速度惊人。2014 年至 2016 年,CATL 连续两年年产量实现翻倍增长,稳居全球第三,前两名分别为松下和比亚迪。到了 2017 年第一季度,CATL 以

328MWh 的动力电池装机量占据了 25.8%的市场份额,超越比亚迪位居全国首位,同比增长12.5%。

2011 年,CATL 从 ATL 的动力事业部独立出来,经过多次股权整合成为纯中资民营公司,专注于汽车动力电池系统及储能系统的研发、制造及销售。ATL 是世界领先的锂离子电池生产者和创新者,主要专注于消费和数码领域电池,是全球最大的软包电池生产厂商,具有深厚的研发能力和生产水平。因此,CATL 从成立之初,就具备了其他动力电池企业所没有的高起点和优良基因。加之研发生产快速提升,其已经成为国内唯一一家为国际品牌乘用车提供动力电池的中国企业,也是日韩企业对标研究的国内唯一一家竞争对手。

CATL 大事记

资料来源:中国报告网整理

业绩连年翻倍增长,成为国内唯一具备国际竞争力的动力电池制造商。尽管动力电池业务布局时间不长,但 CATL 的发展速度惊人。2014 年至 2016 年,CATL 连续两年年产量实现翻倍增长,稳居全球第三,前两名分别为松下和比亚迪。到了 2017 年第一季度,CATL 以

328MWh 的动力电池装机量占据了 25.8%的市场份额,超越比亚迪位居全国首位,同比增长12.5%。

CATL 年产量连续两年翻倍增长

数据来源:中国报告网整理

2017 一季度 CATL 装机量超越比亚迪

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。