参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

比亚迪创立于 1995 年,创立当年即获得了来自三洋手机的镍铬电池代工订单。当时,充电电池市场几乎被日本企业垄断,三洋、索尼、东芝、松下等日本制造商占据了全球近 90%的电池市场份额。而比亚迪凭借其自主研发的技术以及低成本的模式很快打破了这种垄断,并相继获得了摩托罗拉、诺基亚等知名手机品牌的订单。21 世纪初期,比亚迪已经成为世界第一大镍(包括镍镉、镍氢)电池生产商,其中镍镉电池产量在 2001 年达到 2.5 亿支。

2002 年 7 月,比亚迪在香港主板上市,并全资收购北京吉驰汽车模具有限公司,为转型汽车制造行业做准备。2003 年,比亚迪通过收购秦川汽车获得汽车生产许可证后,正式进军汽车行业。2006 年,公司的第一款搭载磷酸铁锂电池的 F3e 电动车研发成功,惠州比亚迪也在同年成立为公司的电动车供应电池。至今,比亚迪已成为全球唯一一家同时掌握新能源汽车电池、电机、电控及充电配套、整车制造等核心技术以及拥有成熟市场推广经验的企业。

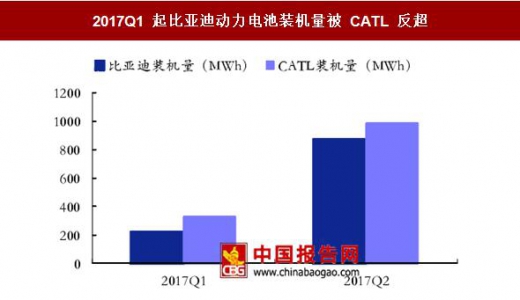

汽车业务拉动动力电池出货量,当前霸主地位面临挑战。比亚迪旗下拥有多款热销车型,纯电动方面有 e5、e6、秦 EV 等,插混方面有比亚迪唐、秦、宋等。其自身新能源汽车销量的增长有效拉动了动力电池的出货量。过去几年,比亚迪的动力电池出货量一直稳居全国第一,并在 2015 年以 1.65GWh 的出货量成为全球第二。到了 2017 年,一方面因为有大量新能源车型在市场上出现,挤压比亚迪新能源车市场空间;另一方面动力电池行业竞争加剧,CATL 等优质动力电池企业迎头赶上,比亚迪的市场地位面临挑战。2017 年一季度,CATL 首次超过了比亚迪成为国内市场上电池装机量最多的电池企业,这也迫使比亚迪改变其垂直供应模式以适应日趋激烈的行业竞争环境。

比亚迪创立于 1995 年,创立当年即获得了来自三洋手机的镍铬电池代工订单。当时,充电电池市场几乎被日本企业垄断,三洋、索尼、东芝、松下等日本制造商占据了全球近 90%的电池市场份额。而比亚迪凭借其自主研发的技术以及低成本的模式很快打破了这种垄断,并相继获得了摩托罗拉、诺基亚等知名手机品牌的订单。21 世纪初期,比亚迪已经成为世界第一大镍(包括镍镉、镍氢)电池生产商,其中镍镉电池产量在 2001 年达到 2.5 亿支。

2002 年 7 月,比亚迪在香港主板上市,并全资收购北京吉驰汽车模具有限公司,为转型汽车制造行业做准备。2003 年,比亚迪通过收购秦川汽车获得汽车生产许可证后,正式进军汽车行业。2006 年,公司的第一款搭载磷酸铁锂电池的 F3e 电动车研发成功,惠州比亚迪也在同年成立为公司的电动车供应电池。至今,比亚迪已成为全球唯一一家同时掌握新能源汽车电池、电机、电控及充电配套、整车制造等核心技术以及拥有成熟市场推广经验的企业。

比亚迪大事记

资料来源:中国报告网整理

汽车业务拉动动力电池出货量,当前霸主地位面临挑战。比亚迪旗下拥有多款热销车型,纯电动方面有 e5、e6、秦 EV 等,插混方面有比亚迪唐、秦、宋等。其自身新能源汽车销量的增长有效拉动了动力电池的出货量。过去几年,比亚迪的动力电池出货量一直稳居全国第一,并在 2015 年以 1.65GWh 的出货量成为全球第二。到了 2017 年,一方面因为有大量新能源车型在市场上出现,挤压比亚迪新能源车市场空间;另一方面动力电池行业竞争加剧,CATL 等优质动力电池企业迎头赶上,比亚迪的市场地位面临挑战。2017 年一季度,CATL 首次超过了比亚迪成为国内市场上电池装机量最多的电池企业,这也迫使比亚迪改变其垂直供应模式以适应日趋激烈的行业竞争环境。

2014-2016 年比亚迪动力电池出货量增长迅猛

数据来源:中国报告网整理

2017Q1 起比亚迪动力电池装机量被 CATL 反超

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。