参考中国报告网发布《2017-2022年中国磷酸铁锂电池行业市场发展现状及十三五投资方向分析报告》

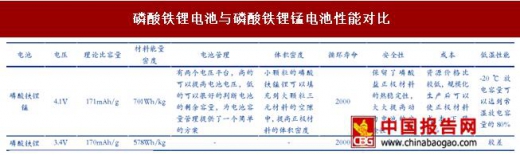

比亚迪过去一直以生产磷酸铁锂电池为主,并在该领域做到了行业领先的能量密度。从形状选择来看,比亚迪与 CATL、松下、三星等企业一样,以方型铝壳路线为主,但也有部分采用软包路线。从材料选择上看,出于安全性的考虑,比亚迪一直以来将磷酸铁锂作为主要发展对象。2016 年,比亚迪所有出货的电池均为磷酸铁锂,其中还包括一种改进版的“磷酸铁锰锂电池”。该改进型电池相比于常规磷酸铁锂电池将能量密度由 130Wh/kg 提升至 150Wh/kg,相当于三元材料的水平。

然而,磷酸铁锂电池的能量密度已经接近极限,提升的空间不大。而新能源乘用车市场的发展又对续航里程提出了更高的要求,因此,比亚迪也开始着手进行高能量密度三元电池的开发。2017 年 2 月,公司插混式唐 100 和秦 100 的推出标志着三元电池已经正式应用到了比亚迪汽车中。升级后的唐 100 和秦 100 续航里程从 80km 和 70km 提升到了 100km,成为国内插混式乘用车中,纯电续航里程最高的车型。当前,比亚迪三元电池已经具备了 4Gwh 的产能,且可以与磷酸铁锂电池产线相互切换。单体能量密度可以达到 200Wh/kg,但与 CATL 的 250wh/kg 相比,由于起步较晚,还存在一定差距。预计到 2020 年,比亚迪可以将能量密度提高到 300Wh/kg 以上。

比亚迪过去一直以生产磷酸铁锂电池为主,并在该领域做到了行业领先的能量密度。从形状选择来看,比亚迪与 CATL、松下、三星等企业一样,以方型铝壳路线为主,但也有部分采用软包路线。从材料选择上看,出于安全性的考虑,比亚迪一直以来将磷酸铁锂作为主要发展对象。2016 年,比亚迪所有出货的电池均为磷酸铁锂,其中还包括一种改进版的“磷酸铁锰锂电池”。该改进型电池相比于常规磷酸铁锂电池将能量密度由 130Wh/kg 提升至 150Wh/kg,相当于三元材料的水平。

磷酸铁锂电池与磷酸铁锂锰电池性能对比

资料来源:中国报告网整理

然而,磷酸铁锂电池的能量密度已经接近极限,提升的空间不大。而新能源乘用车市场的发展又对续航里程提出了更高的要求,因此,比亚迪也开始着手进行高能量密度三元电池的开发。2017 年 2 月,公司插混式唐 100 和秦 100 的推出标志着三元电池已经正式应用到了比亚迪汽车中。升级后的唐 100 和秦 100 续航里程从 80km 和 70km 提升到了 100km,成为国内插混式乘用车中,纯电续航里程最高的车型。当前,比亚迪三元电池已经具备了 4Gwh 的产能,且可以与磷酸铁锂电池产线相互切换。单体能量密度可以达到 200Wh/kg,但与 CATL 的 250wh/kg 相比,由于起步较晚,还存在一定差距。预计到 2020 年,比亚迪可以将能量密度提高到 300Wh/kg 以上。

比亚迪唐100车型示意图

资料来源:中国报告网整理

比亚迪E6 车型示意图

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。