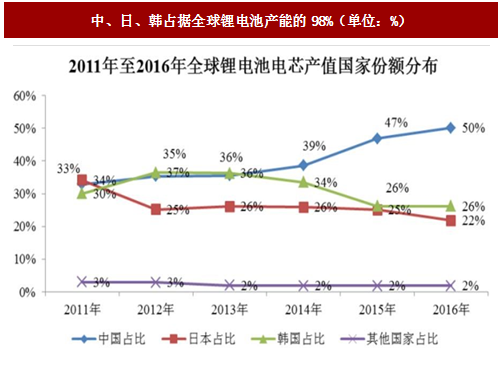

2016 年中国、日本和韩国的锂离子电池产量占全球产量的 98.11%,中国产量增长迅速且所占市场份额稳中有升。近年来中国锂电市场份额的迅速提升,主要由中国电动汽车爆发式的增长带动,目前中国电动汽车主要采用国产电芯为主,根据高工锂电数据统计,我国锂离子电池产量占全球的市场份额由 2011 年的 33%增至 2016 年的62.2%,成为全球主要的锂离子电池生产国。

动力需求跳跃式增长,电池大厂纷纷扩充产能。主流动力电池企业均在加速产能扩张,为了抢占市场份额,未来三年将是动力电池企业新增产能最集中的时间窗口。根据锂电大数据统计, 2016 年上半年锂电池产业链的投资额已超过 1160 亿元,主要集中于动力锂电企业兼并购和产能扩张。而比亚迪、CATL等龙头公司,无惧产业政策调整,仍在大规模投资建厂,根据我们统计,到2020年比亚迪、CATL、国轩产能将会是目前的3-5倍。

新进入者众多。新进入锂电制造行业的企业数量大幅增长,根据锂电大数据统计,2016年新进入的动力电池企业超过20家,新进入的企业类型主要3C电池转型、跨界、铅酸电池转型等。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

国内还有强制催化因素:2016年11月22日工信部发布了2017年的《汽车动力电池行业规范条件》征求意见稿。引发行业高度关注的一点是,对企业的生产能力要求突然提高到 80 亿 wh 即8GWh,较之2015年出台的《规范条件》提出的要求提高了整整40倍。这个政策对于锂电供给端影响巨大,首先是产能方面,现阶段我国的新能源汽车产销量才刚刚起步,不到传统燃油车市场的2%,未来市场爆发增长,少数几家企业如何支撑。另外不同的市场有不同的需求,不是2-3 家企业就能满足,因为会促使企业要么加快扩大产能,要么就进行并购,尽快将产能达到要求。我们认为在这一政策的指引下:产能扩张的速度将会远大于新能源汽车销量的增速,出现供给增速快于需求增速的情况。

三大国际巨头应对新形势,纷纷扩产。剩余两个国家(日本、韩国)的巨头公司分别为:松下(日本)、三星(韩国)、LG(韩国),目前也在正在布局全球的产能。松下规划中有2个工厂:与特斯拉合资的超级工厂,将于2018年达到35GWh;同时,中国大连电池厂2018年初实现量产,可提供20万辆新能源汽车使用。LG化学目前正在布局中国南京、韩国、美国、波兰电池厂,2020 年电动车将由原来的5万辆提升至20万辆。三星SDI目前在中国、欧洲和韩国有3座动力电池厂,中国西安的工厂目前能够满足4万辆新能源汽车需求,匈牙利Goed工厂已经基本完工,2018年第二季度投产,工厂能够满足5万辆电动车的需求。还有一家,AESC目前主要为日产的子公司,电池供货也主要为日产,因此没有在外地有工厂,仅在日本有工厂。

图:中、日、韩占据全球锂电池产能的98%(单位:%)

动力需求跳跃式增长,电池大厂纷纷扩充产能。主流动力电池企业均在加速产能扩张,为了抢占市场份额,未来三年将是动力电池企业新增产能最集中的时间窗口。根据锂电大数据统计, 2016 年上半年锂电池产业链的投资额已超过 1160 亿元,主要集中于动力锂电企业兼并购和产能扩张。而比亚迪、CATL等龙头公司,无惧产业政策调整,仍在大规模投资建厂,根据我们统计,到2020年比亚迪、CATL、国轩产能将会是目前的3-5倍。

图:各大动力电池厂积极扩充产能

新进入者众多。新进入锂电制造行业的企业数量大幅增长,根据锂电大数据统计,2016年新进入的动力电池企业超过20家,新进入的企业类型主要3C电池转型、跨界、铅酸电池转型等。

参考中国报告网发布《2017-2022年中国动力电池市场发展态势及投资价值分析十三五报告》

图:新进入锂电制造企业数量大幅增长,行业火爆

图:到2020年,单个企业总产值达到8GWh

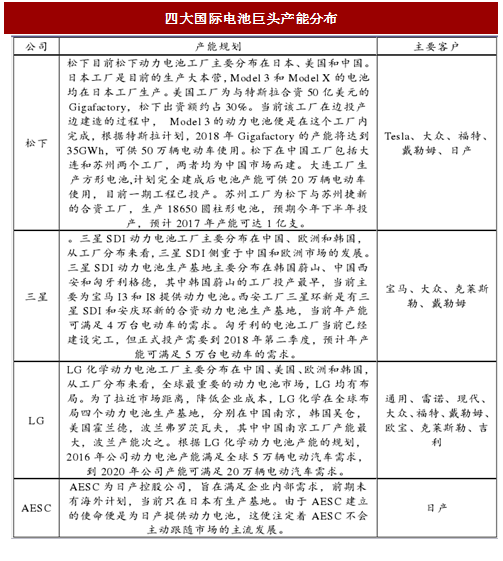

三大国际巨头应对新形势,纷纷扩产。剩余两个国家(日本、韩国)的巨头公司分别为:松下(日本)、三星(韩国)、LG(韩国),目前也在正在布局全球的产能。松下规划中有2个工厂:与特斯拉合资的超级工厂,将于2018年达到35GWh;同时,中国大连电池厂2018年初实现量产,可提供20万辆新能源汽车使用。LG化学目前正在布局中国南京、韩国、美国、波兰电池厂,2020 年电动车将由原来的5万辆提升至20万辆。三星SDI目前在中国、欧洲和韩国有3座动力电池厂,中国西安的工厂目前能够满足4万辆新能源汽车需求,匈牙利Goed工厂已经基本完工,2018年第二季度投产,工厂能够满足5万辆电动车的需求。还有一家,AESC目前主要为日产的子公司,电池供货也主要为日产,因此没有在外地有工厂,仅在日本有工厂。

图:四大国际电池巨头产能分布

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。