湖南广信科技股份有限公司的主要业务为输变电设备、电机、电线电缆、电气化铁路及轨道交通牵引变压系统和军工装备所使用的绝缘纸板和绝缘成型件的研发、生产和销售。按国民经济行业分类(GB/T4754-2011),公司隶属于电气机械和器材制造业(行业代码:C38)之绝缘制品制造子行业(子行业代码:C3833)。

公司主营业务属于《产业结构调整指导目录(2013 年修订本)》之“第一类鼓励类”之“十四、机械”之“21、500 千伏(kV)及以上超高压、特高压交直流输电设备及关键部件”鼓励类产业。根据中国证监会颁布的《上市公司行业分类指引》,公司属于电气机械和器材制造业(C38)。

1、公司所处行业竞争格局

目前全球纸质绝缘材料行业大型企业主要集中在瑞士、瑞典、美国、中国等国家,占据了国际市场绝大部分份额,特别是在高端领域,如特高压输变电变压器领域。同时,国外纸质绝缘材料行业发展时间较长,技术积累丰富,研发能力强,在技术工艺、品牌知名度等方面均处于领先地位,从而造成了我国多年来高端纸质绝缘材料依赖进口的局面。

近年来随着国内电力工业的迅速发展,带动了纸质绝缘材料相关产品的快速发展,国内绝缘纸板企业不断加大技术研发以满足市场需求,目前国内拥有一定规模的绝缘纸板生产企业不到 10 家。其中,公司是国内少数具备 750kV 以上特高压等级纸质绝缘材料(含整体出线装置)产品生产能力的企业之一。

2、竞争对手情况

(1)国外竞争对手

①瑞士魏德曼控股集团

瑞士魏德曼公司是全球最大的绝缘纸板生产企业,1877 年成立时即从事绝缘材料的生产,是绝缘纸板行业的领导企业。通过其瑞士本部、子公司美国 EHV公司、子公司乌克兰马林公司拥有 2.9 万吨绝缘纸板产能及品类齐全的成型件产品。

②ABB 集团

ABB 集团系全球 500 强企业,是电力和自动化技术领域的领导厂商,拥有广泛的产品线,包括全系列电力变压器和配电变压器,电力自动化系统,各种测量设备和传感器等产业,通过控股子公司瑞典费格豪姆公司、德国帕卡罗公司合计拥有 1.1 万吨绝缘纸板产能。

(2)主要国内竞争对手

以下国内竞争对手情况均来自各竞争对手官方介绍资料。

①泰州魏德曼高压绝缘有限公司

泰州魏德曼高压绝缘有限公司系由瑞士魏克控股集团和泰州浩普投资有限公司(原泰州绝缘材料总厂)共同投资创办的合资企业。公司于 1998 年开业,总投资 2,200 万美元,注册资本 1,000 万美元。 公司现有员工总数 500 人,公司拥有三条国际先进水平的绝缘纸板生产线,生产能力 1.25 万吨。

②泰州新源电工器材有限公司

泰州新源电工器材有限公司成立于 2007 年 7 月,是超高压特高压变压器绝缘纸板、成型件、电缆纸等高压绝缘材料成套产品的专业制造商。该公司装备了目前国际上最先进的生产、检测设备,具有较强的研发能力,拥有 30 多年的专业制造经验,具备为国际知名输变电设备制造商提供产品和服务的能力。具备年产 3.2×6.3m 超特高压绝缘纸板 9,500 吨、成型件角环 100 万只、湿法成型高压出线装置 1000 台套、机加工成型件 600 吨的产能。

③常州市英中电气有限公司

常州市英中电气有限公司成立于 1984 年,是一家专业生产超高压、特高压变压器绝缘材料的制造商。该公司主要产品有高密度纸板、湿法成型件,产品可用于 1100kV 和±500kV 油浸式变压器和电抗器。

④辽宁兴启电工材料有限责任公司

辽宁兴启电工材料有限责任公司成立于 2011 年 6 月,由中国西电电气股份有限公司和辽宁兴启纸业有限公司合作设立,主要从事以生产 500-1,000KV 电压等级超高压、特高压变压器绝缘材料的生产和销售,拥有年产 4,500 吨超高压变压器绝缘纸板产能。

参考中国报告网发布《2018-2023年中国绝缘材料产业市场竞争态势调查与未来发展前景预测报告》

⑤潍坊汇胜绝缘技术有限公司

潍坊汇胜绝缘技术有限公司是汇胜集团股份有限公司出资设立的全资子公司,主要生产经营变压器绝缘纸板、绝缘成型件系列产品,产品经国家权威机构认证,性能达到国际先进水平。

3、公司竞争优势

(1)技术优势

公司系中国绝缘材料标准化委员会成员单位、湖南省战略性新兴产业工程单位、湖南省推进新型工业化“双百”工程企业,拥有省级企业技术中心、工程技术研究中心,是湖南省特种工业用纸产业技术创新战略联盟理事长单位。公司通过长期的研发创新和生产形成了大量的自有技术和独特的生产工艺,诸如超/特高压绝缘纸板制造技术、各种异型件生产技术、模制成型件生产技术、各种结构件生产技术,其独特的无胶粘制造技术和 9-30mm 超厚绝缘纸板制造技术,可满足超/特高压交直流变压器、电抗器和特高压开关特殊绝缘要求。2009年和 2013 年公司自主研发成功的超高压绝缘纸板和超/特高压超厚绝缘纸板分别获国家科技部、商务部、环保部、质监总局联合颁发的“国家重点新产品证书”;公司的“1000kV 无胶粘纸螺杆和 L 型夹件绝缘件”、“750kV 及以上变压器用绝缘纸板”、“750kV 以上变压器出线装置”和“1100kV 电抗器无胶粘整体出线装置”四项产品,一次性通过国家级的新产品鉴定,产品性能指标达到国际领先水平或国际先进水平。

(2)研发优势

截至 2017 年 3 月 31 日,公司专业研发人员 60 人,占员工总数的 12.27%。其中黄游宇、周暾伟、郑小玲、温胜华、姚勋翔、杨水英等一批技术骨干在绝缘纸板技术研发和生产工艺方面均有深厚的造诣。同时,公司与国防科技大学、长沙理工大学、桂林电器科学研究院、轻工业杭州机电设计研究院、重庆大学电气工程学院、陕西科技大学轻工科学与工程学院和特变电工衡阳变压器有限公司建立了产学研用研发体系,积极探索前沿技术。

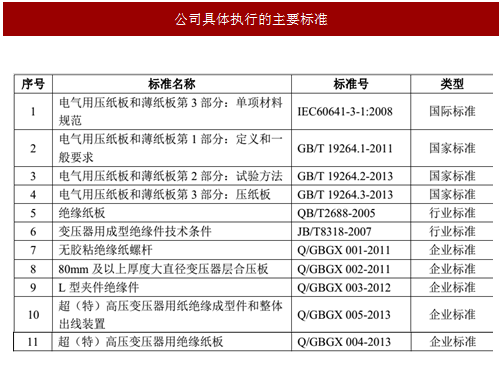

(3)质量控制优势

公司一直非常注重产品的质量控制和品牌建设。为保证产品质量,公司根据实际情况,制定了详细的质量计划和切实可行的质量控制措施,对生产过程中的每一个环节都进行严格的管理和检验。公司产品均根据客户需求适用的国际标准、国家标准、行业标准或企业标准进行生产和品质管控,公司具体执行的主要标准如下:

(4)客户资源优势

凭借先进的技术实力、优质的产品和丰富的行业经验,公司吸引了大量的优秀客户,与国内众多知名变压器、电机生产单位建立了良好的合作关系,诸如特变电工、西电集团、保变电气、山东电工电气和山东泰开等一大批稳定合作的直销客户。同时,也培育和发展一批有实力的绝缘材料经销商,通过与其长期稳定的合作,将公司产品渗透至卧龙电气集团股份有限公司、江苏华鹏变压器有限公司、江山申达电气有限公司、哈尔滨变压器有限责任公司、云南变压器有限公司等国内优秀变压器和电机设备生产厂商以及海外市场。

公司通过与众多知名品牌企业的长期合作,为公司产品质量树立了良好的形象,极大地提高了公司产品的国内市场知名度和品牌影响力,为公司进一步开拓市场、发掘新客户形成了有利条件,为公司产品销售提供了有力保障。

4、公司竞争劣势

(1)与国际知名企业相比,公司品牌影响力不足

跨国企业(如瑞士魏德曼、ABB 集团等)具有较强大的国际市场品牌影响力和较显著的市场领先地位,凭借强大的研发实力、先进的技术、已有的市场竞争优势、丰富经验的积累、广泛的销售和服务网络等,在市场竞争中处于领先地位,占据较大的中高端市场份额。

公司已成为我国领先的纸质绝缘材料行业生产制造企业之一,具备一定的规模,但与国外知名生产厂商相比,公司的发展历史相对较短,在国际市场上的知名度还较低,市场品牌影响力不足。公司需进一步增强自身实力、在国内外市场竞争中及时跟进并紧密契合、满足不同客户的个性化需求,提升自身市场竞争力和市场品牌影响力。

(2)资金实力不足,融资渠道单一

目前公司正处于稳定成长和变革阶段,研发、技术改造和生产规模的扩大需要大量资金,但是目前公司资金实力有限,在没有有效的融资渠道的前提下,公司提升生产技术研发水平、扩大生产能力的需求受到制约,影响了经营规模的扩大。因此,拓展融资渠道、增强资金实力成为公司提高核心竞争力、实现跨越式发展的必然选择。

公司主营业务属于《产业结构调整指导目录(2013 年修订本)》之“第一类鼓励类”之“十四、机械”之“21、500 千伏(kV)及以上超高压、特高压交直流输电设备及关键部件”鼓励类产业。根据中国证监会颁布的《上市公司行业分类指引》,公司属于电气机械和器材制造业(C38)。

1、公司所处行业竞争格局

目前全球纸质绝缘材料行业大型企业主要集中在瑞士、瑞典、美国、中国等国家,占据了国际市场绝大部分份额,特别是在高端领域,如特高压输变电变压器领域。同时,国外纸质绝缘材料行业发展时间较长,技术积累丰富,研发能力强,在技术工艺、品牌知名度等方面均处于领先地位,从而造成了我国多年来高端纸质绝缘材料依赖进口的局面。

近年来随着国内电力工业的迅速发展,带动了纸质绝缘材料相关产品的快速发展,国内绝缘纸板企业不断加大技术研发以满足市场需求,目前国内拥有一定规模的绝缘纸板生产企业不到 10 家。其中,公司是国内少数具备 750kV 以上特高压等级纸质绝缘材料(含整体出线装置)产品生产能力的企业之一。

2、竞争对手情况

(1)国外竞争对手

①瑞士魏德曼控股集团

瑞士魏德曼公司是全球最大的绝缘纸板生产企业,1877 年成立时即从事绝缘材料的生产,是绝缘纸板行业的领导企业。通过其瑞士本部、子公司美国 EHV公司、子公司乌克兰马林公司拥有 2.9 万吨绝缘纸板产能及品类齐全的成型件产品。

②ABB 集团

ABB 集团系全球 500 强企业,是电力和自动化技术领域的领导厂商,拥有广泛的产品线,包括全系列电力变压器和配电变压器,电力自动化系统,各种测量设备和传感器等产业,通过控股子公司瑞典费格豪姆公司、德国帕卡罗公司合计拥有 1.1 万吨绝缘纸板产能。

(2)主要国内竞争对手

以下国内竞争对手情况均来自各竞争对手官方介绍资料。

①泰州魏德曼高压绝缘有限公司

泰州魏德曼高压绝缘有限公司系由瑞士魏克控股集团和泰州浩普投资有限公司(原泰州绝缘材料总厂)共同投资创办的合资企业。公司于 1998 年开业,总投资 2,200 万美元,注册资本 1,000 万美元。 公司现有员工总数 500 人,公司拥有三条国际先进水平的绝缘纸板生产线,生产能力 1.25 万吨。

②泰州新源电工器材有限公司

泰州新源电工器材有限公司成立于 2007 年 7 月,是超高压特高压变压器绝缘纸板、成型件、电缆纸等高压绝缘材料成套产品的专业制造商。该公司装备了目前国际上最先进的生产、检测设备,具有较强的研发能力,拥有 30 多年的专业制造经验,具备为国际知名输变电设备制造商提供产品和服务的能力。具备年产 3.2×6.3m 超特高压绝缘纸板 9,500 吨、成型件角环 100 万只、湿法成型高压出线装置 1000 台套、机加工成型件 600 吨的产能。

③常州市英中电气有限公司

常州市英中电气有限公司成立于 1984 年,是一家专业生产超高压、特高压变压器绝缘材料的制造商。该公司主要产品有高密度纸板、湿法成型件,产品可用于 1100kV 和±500kV 油浸式变压器和电抗器。

④辽宁兴启电工材料有限责任公司

辽宁兴启电工材料有限责任公司成立于 2011 年 6 月,由中国西电电气股份有限公司和辽宁兴启纸业有限公司合作设立,主要从事以生产 500-1,000KV 电压等级超高压、特高压变压器绝缘材料的生产和销售,拥有年产 4,500 吨超高压变压器绝缘纸板产能。

参考中国报告网发布《2018-2023年中国绝缘材料产业市场竞争态势调查与未来发展前景预测报告》

⑤潍坊汇胜绝缘技术有限公司

潍坊汇胜绝缘技术有限公司是汇胜集团股份有限公司出资设立的全资子公司,主要生产经营变压器绝缘纸板、绝缘成型件系列产品,产品经国家权威机构认证,性能达到国际先进水平。

3、公司竞争优势

(1)技术优势

公司系中国绝缘材料标准化委员会成员单位、湖南省战略性新兴产业工程单位、湖南省推进新型工业化“双百”工程企业,拥有省级企业技术中心、工程技术研究中心,是湖南省特种工业用纸产业技术创新战略联盟理事长单位。公司通过长期的研发创新和生产形成了大量的自有技术和独特的生产工艺,诸如超/特高压绝缘纸板制造技术、各种异型件生产技术、模制成型件生产技术、各种结构件生产技术,其独特的无胶粘制造技术和 9-30mm 超厚绝缘纸板制造技术,可满足超/特高压交直流变压器、电抗器和特高压开关特殊绝缘要求。2009年和 2013 年公司自主研发成功的超高压绝缘纸板和超/特高压超厚绝缘纸板分别获国家科技部、商务部、环保部、质监总局联合颁发的“国家重点新产品证书”;公司的“1000kV 无胶粘纸螺杆和 L 型夹件绝缘件”、“750kV 及以上变压器用绝缘纸板”、“750kV 以上变压器出线装置”和“1100kV 电抗器无胶粘整体出线装置”四项产品,一次性通过国家级的新产品鉴定,产品性能指标达到国际领先水平或国际先进水平。

(2)研发优势

截至 2017 年 3 月 31 日,公司专业研发人员 60 人,占员工总数的 12.27%。其中黄游宇、周暾伟、郑小玲、温胜华、姚勋翔、杨水英等一批技术骨干在绝缘纸板技术研发和生产工艺方面均有深厚的造诣。同时,公司与国防科技大学、长沙理工大学、桂林电器科学研究院、轻工业杭州机电设计研究院、重庆大学电气工程学院、陕西科技大学轻工科学与工程学院和特变电工衡阳变压器有限公司建立了产学研用研发体系,积极探索前沿技术。

(3)质量控制优势

公司一直非常注重产品的质量控制和品牌建设。为保证产品质量,公司根据实际情况,制定了详细的质量计划和切实可行的质量控制措施,对生产过程中的每一个环节都进行严格的管理和检验。公司产品均根据客户需求适用的国际标准、国家标准、行业标准或企业标准进行生产和品质管控,公司具体执行的主要标准如下:

表:公司具体执行的主要标准

(4)客户资源优势

凭借先进的技术实力、优质的产品和丰富的行业经验,公司吸引了大量的优秀客户,与国内众多知名变压器、电机生产单位建立了良好的合作关系,诸如特变电工、西电集团、保变电气、山东电工电气和山东泰开等一大批稳定合作的直销客户。同时,也培育和发展一批有实力的绝缘材料经销商,通过与其长期稳定的合作,将公司产品渗透至卧龙电气集团股份有限公司、江苏华鹏变压器有限公司、江山申达电气有限公司、哈尔滨变压器有限责任公司、云南变压器有限公司等国内优秀变压器和电机设备生产厂商以及海外市场。

公司通过与众多知名品牌企业的长期合作,为公司产品质量树立了良好的形象,极大地提高了公司产品的国内市场知名度和品牌影响力,为公司进一步开拓市场、发掘新客户形成了有利条件,为公司产品销售提供了有力保障。

4、公司竞争劣势

(1)与国际知名企业相比,公司品牌影响力不足

跨国企业(如瑞士魏德曼、ABB 集团等)具有较强大的国际市场品牌影响力和较显著的市场领先地位,凭借强大的研发实力、先进的技术、已有的市场竞争优势、丰富经验的积累、广泛的销售和服务网络等,在市场竞争中处于领先地位,占据较大的中高端市场份额。

公司已成为我国领先的纸质绝缘材料行业生产制造企业之一,具备一定的规模,但与国外知名生产厂商相比,公司的发展历史相对较短,在国际市场上的知名度还较低,市场品牌影响力不足。公司需进一步增强自身实力、在国内外市场竞争中及时跟进并紧密契合、满足不同客户的个性化需求,提升自身市场竞争力和市场品牌影响力。

(2)资金实力不足,融资渠道单一

目前公司正处于稳定成长和变革阶段,研发、技术改造和生产规模的扩大需要大量资金,但是目前公司资金实力有限,在没有有效的融资渠道的前提下,公司提升生产技术研发水平、扩大生产能力的需求受到制约,影响了经营规模的扩大。因此,拓展融资渠道、增强资金实力成为公司提高核心竞争力、实现跨越式发展的必然选择。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。