稀土催化材料是采用沉淀、浸渍、熔融等方法,将稀土与过渡金属氧化物、贵金属等其他组成成分进行加工而制成的催化材料,具有提高催化剂热稳定性、催化剂活性、催化剂储氧能力,以及减少贵金属活性组分用量等功用。因此,广泛应用于石油化工、汽车尾气净化、工业废气和人居环境净化、燃料电池等领域。

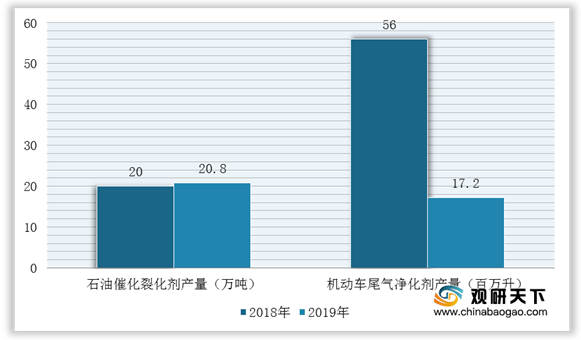

在国家宏观政策的大力扶持、环保要求日趋严苛以及下游市场需求增长等因素的推动下,2018-2019年我国稀土催化材料行业生产稳中有进,其中,石油催化裂化剂产量20.8万吨,同比增长0.4%;机动车尾气净化剂(自主品牌汽车催化剂)产量1720万升,同比增长5%。

但是,在稀土催化材料市场竞争方面整体呈现外资垄断,本土企业份额低的局面。外资企业凭借着起步时间早、技术成熟以及专利保护完善等优势,在国内稀土催化材料处于领先位,占据国内70%~80%左右的市场份额,如BASF、Umicore、庄信万丰集团等。而国内稀土催化材料企业由于利润率低以及产品稳定性与一致性欠缺,导致规模效应难以形成,市场竞争力较弱。目前,国内比较知名企业有中国石化催化剂、昆明贵研、华明高纳、天璨环保、无锡威孚等。

相关行业分析报告参考《2020年中国稀土催化材料市场调研报告-行业现状调查与发展商机研究》。

稀土催化材料应用领域

数据来源:公开资料整理

在国家宏观政策的大力扶持、环保要求日趋严苛以及下游市场需求增长等因素的推动下,2018-2019年我国稀土催化材料行业生产稳中有进,其中,石油催化裂化剂产量20.8万吨,同比增长0.4%;机动车尾气净化剂(自主品牌汽车催化剂)产量1720万升,同比增长5%。

2018-2019年我国稀土催化材料行业石油催化裂化剂、机动车尾气净化剂产量

数据来源:发改委

但是,在稀土催化材料市场竞争方面整体呈现外资垄断,本土企业份额低的局面。外资企业凭借着起步时间早、技术成熟以及专利保护完善等优势,在国内稀土催化材料处于领先位,占据国内70%~80%左右的市场份额,如BASF、Umicore、庄信万丰集团等。而国内稀土催化材料企业由于利润率低以及产品稳定性与一致性欠缺,导致规模效应难以形成,市场竞争力较弱。目前,国内比较知名企业有中国石化催化剂、昆明贵研、华明高纳、天璨环保、无锡威孚等。

我国稀土催化材料行业相关企业代表介绍

| 企业名称 |

成立地点 |

企业简介 |

| 中国石化催化剂有限公司 |

北京 |

中国石化催化剂是中国石化股份公司的全资子公司,是中国主要的炼油化工催化剂生产商、供应商、服务商之一 |

| 昆明贵研催化剂有限责任公司 |

云南昆明 |

昆明贵研主营业务为贵金属催化剂、环保材料、高纯材料及相关化合物的研究、开发、生产、销售,机动车尾气净化器、工业废气净化器的设计、研究、开发、生产、销售,以及含贵金属物料的综合回收利用 |

| 上海华明高纳稀土新材料股份有限公司 |

上海 |

华明高纳主要生产特种颗粒性能的稀土盐类、特种颗粒性能的稀土氧化物、稀土抛光粉、稀土催化剂载体、稀土荧光粉等无机稀土新材料产品 |

| 山东天璨环保科技有限公司 |

山东淄博 |

隶属于北京京运通集团,天璨环保主营业务包括蜂窝式脱硝催化剂的设计与制造,SCR系统一体化服务,发电、玻璃、焦化、治炼、化工等行业的脱硫、脱硝及除尘等环保工程设计、研发、技术转让、安装调试运行及项目总承包 |

| 无锡威孚力达催化净化器有限责任公司 |

江苏无锡 |

威孚力达前身为702研究所军转民企业“无锡力达消声器有限公司”,1998年,公司由无锡威孚高科技股份公司重组,以汽车、摩托车、非道路机械尾气处理、工业废气净化为主导产业,是一家专业从事催化剂的研发、生产、销售和技术服务公司 |

| 赣州虔东稀土集团股份有限公司 |

江西赣州 |

虔东稀土主营业务领域包括稀土基础材料、功能材料和稀土应用开发,产品主要包括稀土氧化物、稀土金属、稀土发光材料、稀土合金、稀土陶瓷、稀土磁材和稀土应用加工装备制造等 |

数据来源:企查查(WYD)

相关行业分析报告参考《2020年中国稀土催化材料市场调研报告-行业现状调查与发展商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。