2016 年我国硅料产量约 19.4 万吨,硅料进口量约 13.6 万吨(其中从韩国进口占一半以上),预计未来随着“双反”的执行,硅料的国产化具有很大的替代空间,目前公司的硅料年化有效产能为 1.5 万吨,仅次于协鑫和特变电工;硅料生产的综合电能消耗达到 67 度/千克以下,单吨生产成本在 6 万元以下,优于同行 8 万元的平均水平。公司通过技术改进,2017 的硅料产能将提升至两万吨。

并将同隆基股份合资建设 5 万吨硅料产能(通威控股 85%),其中一期 2.5 万吨硅料项目预计 2017 年 6 月 30 日前开工建设,预计 2018 年建成投产。公司以股权形式绑定下游龙头客户,对于硅料的出货量是重要支撑,看好 2018~2019 年该项业务的业绩增长。

公司现有 2.4 GW 多晶电池及 1GW 高效单晶电池产能,客户结构优秀,具有稳定的战略合作客户,已与全球前十大下游太阳能组件商中的六家(晶科,天合,晶澳,阿特斯,协鑫,隆基)建立稳定供应关系。公司的多晶电池生产成本已降至 1.2 元/W 以下,其中加工成本降至 0.3 元/W 左右,对比行业内优秀企业的成本优势明显。

公司水产饲料占有率超过 12%,长期稳居全国第一,预计今年行业将步入稳定发展期,未来两年,鱼价将逐步上涨,淡水鱼养殖基本面向好,水产饲料将明显受益。

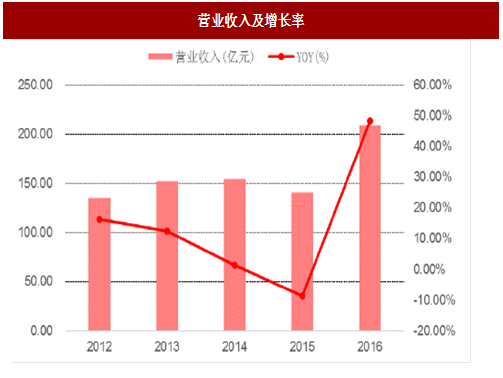

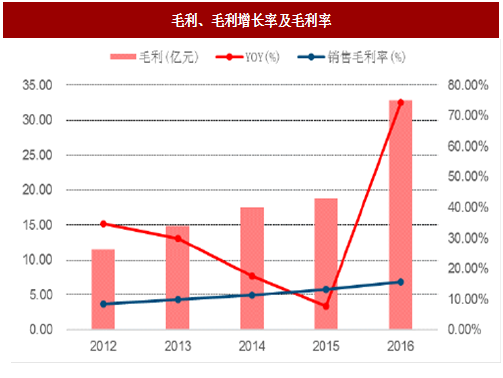

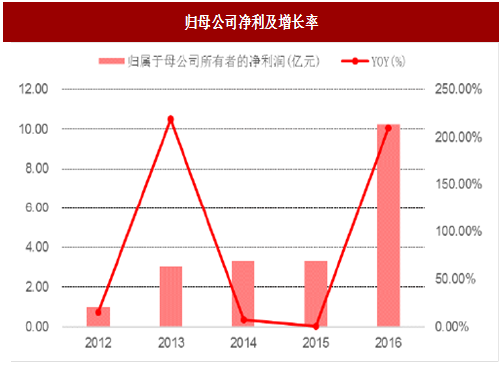

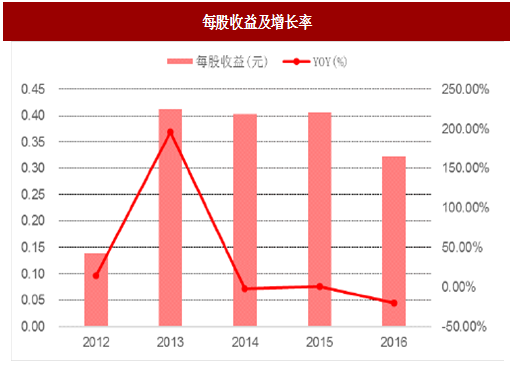

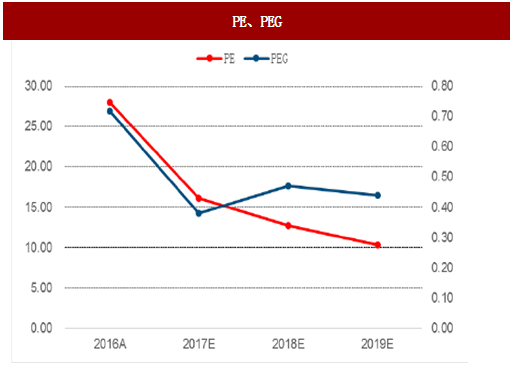

2013 年到 2016 年,公司营业收入、毛利润、归属于母公司净利润持续增长,2016 年实现营业收入 208.84亿元,同比增长 48.33%,毛利润 32.86 亿元,同比增长 74.43%,实现归属于母公司净利润 10.25 亿元,同比增长 209.46%,对应 EPS 为 0.32 元,未来三年预测 PEG 均小于 1。

预计公司 2017、18、19 年 EPS 分别为 0.41、0.49、0.57 元,对应的 PE 为 13 倍、11 倍、10 倍,给予“买入”评级,目标价 9.30 元。

并将同隆基股份合资建设 5 万吨硅料产能(通威控股 85%),其中一期 2.5 万吨硅料项目预计 2017 年 6 月 30 日前开工建设,预计 2018 年建成投产。公司以股权形式绑定下游龙头客户,对于硅料的出货量是重要支撑,看好 2018~2019 年该项业务的业绩增长。

公司现有 2.4 GW 多晶电池及 1GW 高效单晶电池产能,客户结构优秀,具有稳定的战略合作客户,已与全球前十大下游太阳能组件商中的六家(晶科,天合,晶澳,阿特斯,协鑫,隆基)建立稳定供应关系。公司的多晶电池生产成本已降至 1.2 元/W 以下,其中加工成本降至 0.3 元/W 左右,对比行业内优秀企业的成本优势明显。

参考中国报告网发布《2018-2023年中国多晶硅料行业市场规模现状与发展前景评估报告》

公司积极推进“渔光一体”商业模式,通过在鱼塘上面架设光伏电站,形成上可发电、下可养鱼的立体经济效益,既能保障水下原有的水产养殖收益,又能新增光伏发电收益,通过多种运营模式为公司、养殖户及其他合作方带来新的利润增长点,截止到 2016 年底,公司完成并网 80 MW,未来三年的开发目标分别为 500 MW,1 GW,2 GW。公司水产饲料占有率超过 12%,长期稳居全国第一,预计今年行业将步入稳定发展期,未来两年,鱼价将逐步上涨,淡水鱼养殖基本面向好,水产饲料将明显受益。

2013 年到 2016 年,公司营业收入、毛利润、归属于母公司净利润持续增长,2016 年实现营业收入 208.84亿元,同比增长 48.33%,毛利润 32.86 亿元,同比增长 74.43%,实现归属于母公司净利润 10.25 亿元,同比增长 209.46%,对应 EPS 为 0.32 元,未来三年预测 PEG 均小于 1。

图:营业收入及增长率

图:毛利、毛利增长率及毛利率

图:归母公司净利及增长率

图:每股收益及增长率

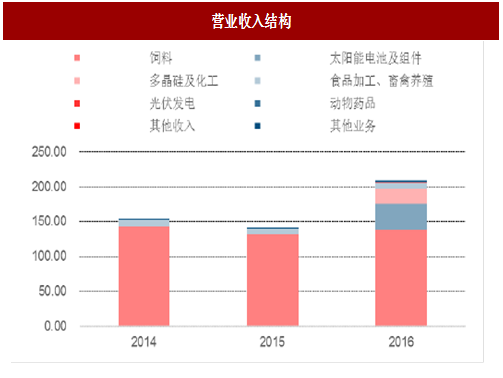

图:营业收入结构

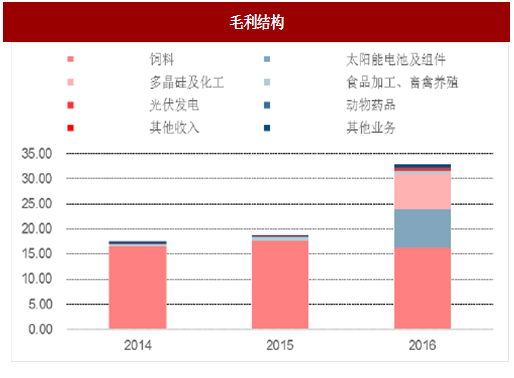

图:毛利结构

图:PE、PEG

预计公司 2017、18、19 年 EPS 分别为 0.41、0.49、0.57 元,对应的 PE 为 13 倍、11 倍、10 倍,给予“买入”评级,目标价 9.30 元。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。