公司光伏累计装机容量将超预期,保障未来业绩。公司2016年年报显示,公司2016年装机容量累计931MW,计划 2017 年底累计装机容量达 1.5GW。如果协议得到执行,所涉及的安徽、江苏、山东等省业务将为公司 2017年带来新增装机规模 450MW,占全年计划目标的 79%。未来两年,合作协议计划带来 1.05GW 新增装机容量。

预计 2020 年公司累计装机容量将超过 3GW。随着公司累计光伏装机容量的增长,公司未来业绩实现较快增长,公司公告 17 年中报业绩预计同比增长 40-60%。

公司联手中广核深入推进安徽地区战略布局。公司与中广核采用 BT 方式开展光伏电站合作,可优先获得中广核 EPC 项目和电站运维工作。2016 年底,公司在安徽地区累计装机容量已达 319MW,未来三年将累计完成 1GW 的装机容量,且资本金投资内部收益率不低于 11%。这次合作将强化公司在安徽地区的光伏电站开发和运维业务,提升综合竞争力。

公司携手 ENGIE 开展能源全方位合作。公司与法国能源巨头 ENGIE 全资子公司合作,共同深耕可再生能源、能效管理、绿色能源交易等领域,优化市场布局。通过太阳能光伏、能源技术、工业能源大数据等合作提升装机容量,优化能源利用效率,降低生产成本,有效提升公司整体盈利能力。随着大规模分布式光伏项目的推进,将进一步巩固公司在智能用电领域的领跑者地位。

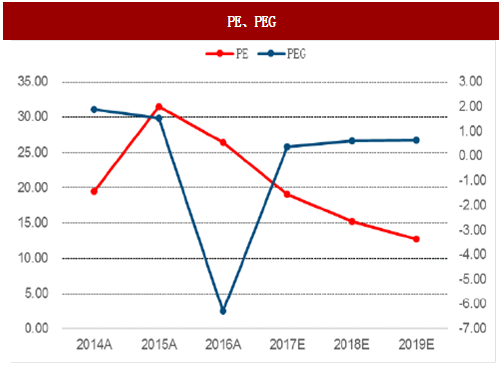

预计公司 2017-2019 年的 EPS 分别为 0.39 元、0.49 元、0.59 元,对应 PE 分别为 19、15、13 倍,给予“买入”评级,对应目标价 9.85 元。

预计 2020 年公司累计装机容量将超过 3GW。随着公司累计光伏装机容量的增长,公司未来业绩实现较快增长,公司公告 17 年中报业绩预计同比增长 40-60%。

公司联手中广核深入推进安徽地区战略布局。公司与中广核采用 BT 方式开展光伏电站合作,可优先获得中广核 EPC 项目和电站运维工作。2016 年底,公司在安徽地区累计装机容量已达 319MW,未来三年将累计完成 1GW 的装机容量,且资本金投资内部收益率不低于 11%。这次合作将强化公司在安徽地区的光伏电站开发和运维业务,提升综合竞争力。

公司携手 ENGIE 开展能源全方位合作。公司与法国能源巨头 ENGIE 全资子公司合作,共同深耕可再生能源、能效管理、绿色能源交易等领域,优化市场布局。通过太阳能光伏、能源技术、工业能源大数据等合作提升装机容量,优化能源利用效率,降低生产成本,有效提升公司整体盈利能力。随着大规模分布式光伏项目的推进,将进一步巩固公司在智能用电领域的领跑者地位。

参考中国报告网发布《2018-2023年中国光伏行业市场供需现状调研与未来发展趋势预测报告》

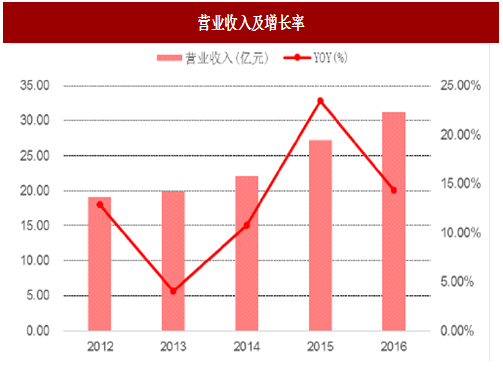

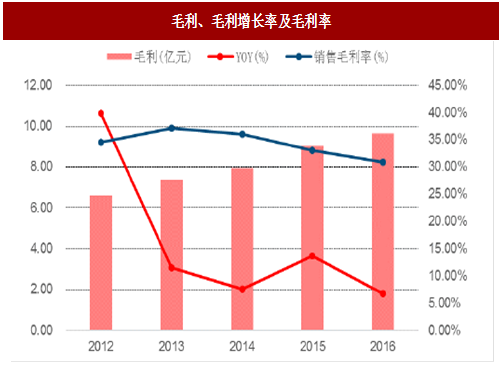

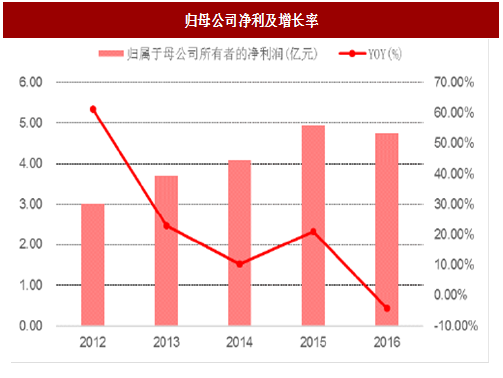

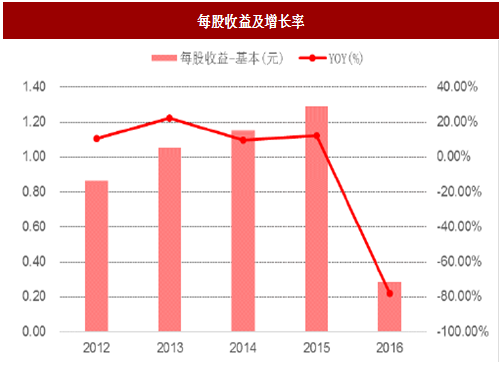

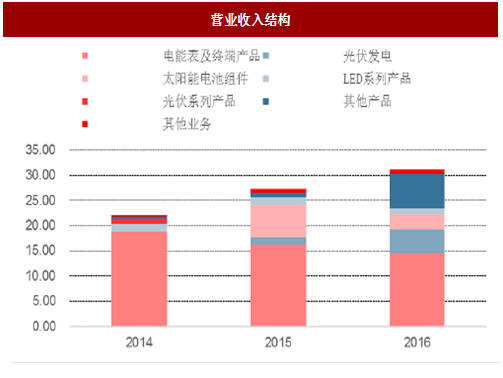

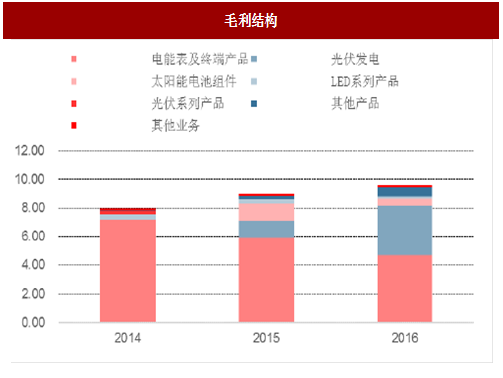

2012 年到 2016 年,公司营业收入、毛利润、归属于母公司净利润持续增长,2016 年实现营业收入 31.15亿元,同比增长14.31%,毛利润9.62亿元,同比增长6.75%,实现归属于母公司净利润4.74亿元,同比增长-4.19%,对应 EPS 为 0.28 元,未来三年预测 PEG 均小于 1。

图:营业收入及增长率

图:毛利、毛利增长率及毛利率

图:归母公司净利及增长率

图:每股收益及增长率

图:营业收入结构

图:毛利结构

图:PE、PEG

预计公司 2017-2019 年的 EPS 分别为 0.39 元、0.49 元、0.59 元,对应 PE 分别为 19、15、13 倍,给予“买入”评级,对应目标价 9.85 元。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。