参考观研天下发布《2019年中国动力电池行业分析报告-市场供需现状与发展动向研究》

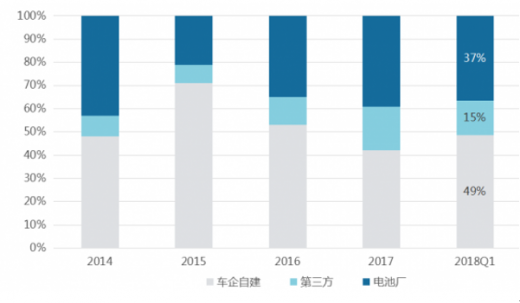

目前,国内动力电池PACK市场主要为车企、电池厂、第三方企业占据。其中,乘用车市场种,目前仍然是车企自建为主,自主车企、合资车企、新进入车企都选择自建PACK厂,占比将近一半。电池厂通过自建PACK线,供应给第三方PACK企业,或选择车企就近落地配套,占比约为37%。第三方PACK厂市场份额较少,仅为15%。。而专用车市场、客车市场则以电池厂为主导。整体来看,车企和电池厂在细分市场分别占有主流地位,而第三方企业虽有一定份额,但占比不大。比亚迪、上汽、奇瑞、长安等销量靠前车企均通过自建PACK减低成本,保证供应链稳定,北汽之前自建PACK普莱德被收购,BESK由于电芯原因停产,后期自建PACK匠芯新能源还未投产,因此不在前列。

2014-2018Q1新能源乘用车动力电池PACK市场占比(%)

数据来源:交通局

中国动力电池PACK生产企业类型

资料来源:互联网

2018年Q1新能源乘用车车企自建PACK产量情况(套、%)

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。