光伏入选纪念邮票,国之重器地位确立。在第十九次全国代表大会召开之际,《中国共产党第十九次全国代表大会》纪念邮票正式发行,这套主题为“不忘初心、继续前进”的纪念邮票分为两张,光伏与风电、“复兴号”高铁、国产商业C919飞机、新一代运载火箭一起,展现了十八大以来中国在政治、科技、经济、生态文明等方面取得的辉煌成就。从现有信息看,这应该是光伏在全球范围内首次登上邮票的画面,国之重器的地位确定。

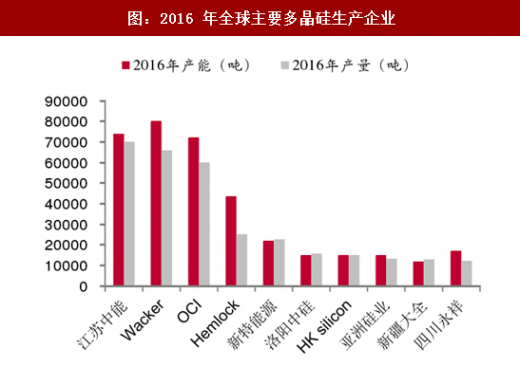

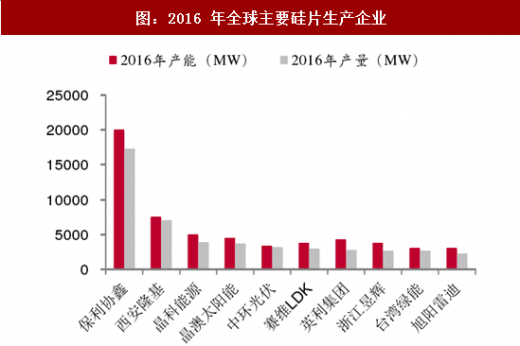

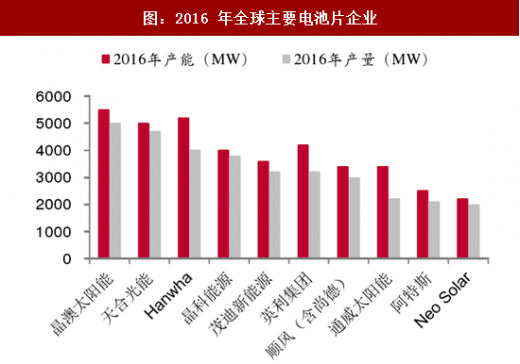

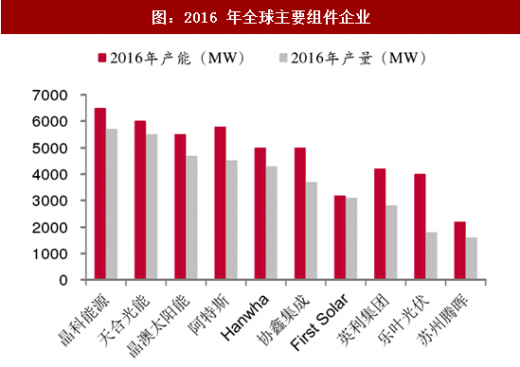

“两头在外”的产业格局已改变,国内光伏制造业的竞争力凸显。在我国光伏行业发展早期,产业结构呈现纺锤型,即上游多晶硅材料主要依赖进口,光伏产品的主要市场也在海外,中游生产环节在国内。随着国内可再生新能源的发展,光伏装机逐年增加,而且随着产业的不断发展,国内多晶硅料的生产也已形成规模。目前光伏产业链两头在外的格局已改变,形成了“上游多晶硅供给过半自给、中游制造环节掌控、下游市场分散”的行业格局。在这个过程中,国内光伏制造企业不断壮大,在各个环节占据重要地位。2016年全球前十名的多晶硅、硅片、电池片和组件生产企业中中国大陆企业分别有6家、9家、8家和8家,且四个环节的排名第一的企业都是中国大陆企业,分别是江苏中能、保利协鑫、晶澳太阳能和晶科能源。

参考观研天下发布《2018-2023年中国光伏行业市场供需现状调研与未来发展趋势预测报告》

在应用端,我国是世界新增和累计光伏装机第一大国。受我国 2016 年光伏抢装效应的影响,2016 年,全球新增光伏装机 76GW,同比增加 52%,创近五年增速新高,其中我国贡献了43.9%的新增装机,是第二名日本新增装机的3.80倍。由于新增装机较高,全球2016年累计光伏装机达 303GW,其中我国占比为 25.5%,成为世界累计光伏装机第一大国。

不仅具有规模,光伏量产效率也不断刷新世界纪录,光伏行业正在由大变为强。我国光伏行业不仅在制造端和运营端的规模上处于世界领先,技术先进性也不断凸显,量产效率不断刷新世界。2017年10月17日,隆基乐叶单晶PERC电池转换效率达到22.71%,创下新的PERC电池世界纪录;10月27日,隆基乐叶单晶PERC电池转换效率最高水平已达到 23.26%,再一次刷新世界纪录;11 月 7 日,晶科能源 P 型单晶PERC多栅电池效率达到23.45%,再次打破P型单晶电池的世界纪录。

光伏是具有全球竞争力的行业,同时也是生态文明建设的重要一环,这是近期利好政策频出的主要原因。光伏是我国为数不多的具有全球竞争力的行业之一,与此同时也是我国进行生态文明建设的重要一环。但目前光伏行业还面临一些痛点的问题,比如弃光限电、补贴拖欠(因为成本还较高,需要补贴)、需求不稳定、非光伏成本较高等。近期出台的政策都直指这些痛点问题,促进光伏行业更好更快的发展,一方面可以提升光伏的全球竞争力,另一方面也可以提高光伏在电力结构中的占比,促进能源转型,加快生态文明建设。

图:光伏入选中国纪念邮票

“两头在外”的产业格局已改变,国内光伏制造业的竞争力凸显。在我国光伏行业发展早期,产业结构呈现纺锤型,即上游多晶硅材料主要依赖进口,光伏产品的主要市场也在海外,中游生产环节在国内。随着国内可再生新能源的发展,光伏装机逐年增加,而且随着产业的不断发展,国内多晶硅料的生产也已形成规模。目前光伏产业链两头在外的格局已改变,形成了“上游多晶硅供给过半自给、中游制造环节掌控、下游市场分散”的行业格局。在这个过程中,国内光伏制造企业不断壮大,在各个环节占据重要地位。2016年全球前十名的多晶硅、硅片、电池片和组件生产企业中中国大陆企业分别有6家、9家、8家和8家,且四个环节的排名第一的企业都是中国大陆企业,分别是江苏中能、保利协鑫、晶澳太阳能和晶科能源。

图:2016 年全球主要多晶硅生产企业

参考观研天下发布《2018-2023年中国光伏行业市场供需现状调研与未来发展趋势预测报告》

图:2016 年全球主要硅片生产企业

图:2016 年全球主要电池片企业

图:2016 年全球主要组件企业

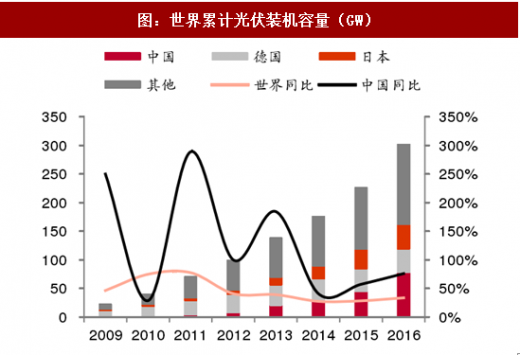

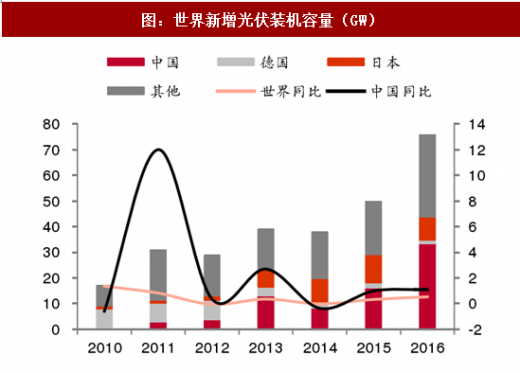

在应用端,我国是世界新增和累计光伏装机第一大国。受我国 2016 年光伏抢装效应的影响,2016 年,全球新增光伏装机 76GW,同比增加 52%,创近五年增速新高,其中我国贡献了43.9%的新增装机,是第二名日本新增装机的3.80倍。由于新增装机较高,全球2016年累计光伏装机达 303GW,其中我国占比为 25.5%,成为世界累计光伏装机第一大国。

图:世界累计光伏装机容量(GW)

图:世界新增光伏装机容量(GW)

不仅具有规模,光伏量产效率也不断刷新世界纪录,光伏行业正在由大变为强。我国光伏行业不仅在制造端和运营端的规模上处于世界领先,技术先进性也不断凸显,量产效率不断刷新世界。2017年10月17日,隆基乐叶单晶PERC电池转换效率达到22.71%,创下新的PERC电池世界纪录;10月27日,隆基乐叶单晶PERC电池转换效率最高水平已达到 23.26%,再一次刷新世界纪录;11 月 7 日,晶科能源 P 型单晶PERC多栅电池效率达到23.45%,再次打破P型单晶电池的世界纪录。

图:实验室电池效率最新进展

表:中国晶体硅太阳能电池的产业化效率

光伏是具有全球竞争力的行业,同时也是生态文明建设的重要一环,这是近期利好政策频出的主要原因。光伏是我国为数不多的具有全球竞争力的行业之一,与此同时也是我国进行生态文明建设的重要一环。但目前光伏行业还面临一些痛点的问题,比如弃光限电、补贴拖欠(因为成本还较高,需要补贴)、需求不稳定、非光伏成本较高等。近期出台的政策都直指这些痛点问题,促进光伏行业更好更快的发展,一方面可以提升光伏的全球竞争力,另一方面也可以提高光伏在电力结构中的占比,促进能源转型,加快生态文明建设。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。