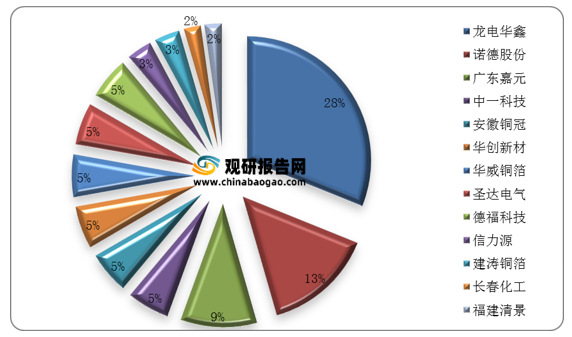

数据显示,目前我国锂电铜箔行业总体的集中度并不高,但龙头企业凭借资金、技术和客户方面的优势已经确立了较强的市场地位,龙电华鑫、诺德股份和嘉元科技三家公司在我国2020年锂电铜箔产量占比近半。

2020年我国锂电铜箔产量分布情况(按企业)

数据来源:CNKI,CCFA

相关行业分析报告《2021年中国锂电铜箔市场分析报告-市场供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。