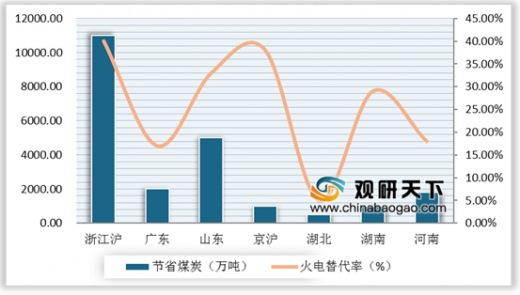

目前我国沿海城市煤炭需求量减少主要因素是特高压项目由东部沿海城市向中西部区域转移,核电产业对火电产业影响力持续扩大。截至2019年8月,我国已建成21条特高压线路,在建的6条计划于2020年全部投产。根据国家煤炭工业协会数据显示,我国现已建成的特高压输入电量分别占江浙沪全年发电量39.15%,广东省的15.44%,山东省的30.44%和京津的36.83%。

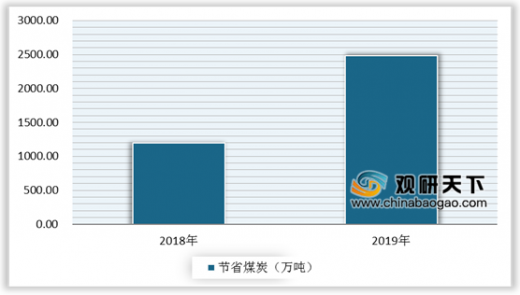

除了特高压影响煤炭销量之外,核电也对沿海市场降低煤耗产生了一定影响。根据相关数据显示,2019年我国核电发电量增加800.02亿千瓦时,减少煤耗2480万吨,预计到2022年,核电发电量将累计增加1494亿千瓦时,煤耗累计减少4632万吨。

参考观研天下发布《2019年中国煤炭行业分析报告-市场运营态势与发展前景研究》

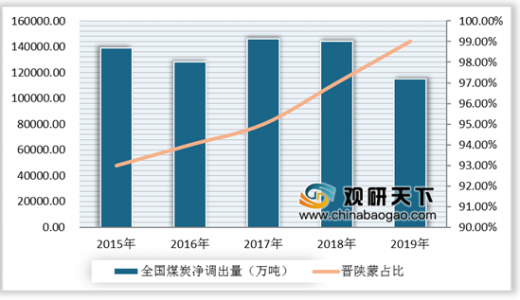

据国家煤炭工业协会数据显示,2019年5月,煤炭净调出省份为内蒙古、山西、陕西,贵州,调出省份数量较2015年的7个减少了43%,晋陕蒙调出量占比上升至98.86%,较2015年上升了5个百分点,较2018年上升1.6个百分点,煤炭供应产地集中度持续提升。但是产地过度集中给煤炭供应系统增加了脆弱性。

2019年特高压对输入地区的火电和煤炭替代情况

数据来源:国家煤炭工业协会

除了特高压影响煤炭销量之外,核电也对沿海市场降低煤耗产生了一定影响。根据相关数据显示,2019年我国核电发电量增加800.02亿千瓦时,减少煤耗2480万吨,预计到2022年,核电发电量将累计增加1494亿千瓦时,煤耗累计减少4632万吨。

参考观研天下发布《2019年中国煤炭行业分析报告-市场运营态势与发展前景研究》

2018-2019年核电新增发电量对煤耗的影响情况

数据来源:公开资料整理

据国家煤炭工业协会数据显示,2019年5月,煤炭净调出省份为内蒙古、山西、陕西,贵州,调出省份数量较2015年的7个减少了43%,晋陕蒙调出量占比上升至98.86%,较2015年上升了5个百分点,较2018年上升1.6个百分点,煤炭供应产地集中度持续提升。但是产地过度集中给煤炭供应系统增加了脆弱性。

2015-2019年晋陕蒙煤炭净调出量合计及占比

数据来源:国家煤炭工业协会

资料来源:国家煤炭工业协会、中国海关,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。