1、贝特瑞(835185.OC):锂电池负极材料龙头,正极材料引领新增长极

贝特瑞成立于2000年,是由中国宝安(000009.SZ)控股的一家集基础研究、产品开发、生产销售于一体的专业化锂离子电池材料公司,其锂电池负极材料居于业内龙头地位,同时正极材料也已成为仅次于负极材料的重要主营业务。

看好公司未来业绩爆发,主要原因在于:(1)高度重视自主研发,锂电池材料领域技术具有先发优势。公司建有新能源技术产业化研究院,拥有研发人员212人;注重前瞻性技术的开发研究,在高镍三元正极材料和硅碳负极材料等技术领先产品的研发和产业化方面具有先发优势。(2)江苏常州新项目顺利开工建设,与新能源汽车行业共同成长。受新能源汽车需求拉动,公司主要产品负极、正极材料作为动力电池核心原料,未来需求量将保持高速增长。2017年上半年公司的江苏常州新项目也已顺利开工,该项目建成投产后公司的负极、正极材料产能将进一步提升。(3)7.5亿定增融资完成,资金注入发展后劲更可期。公司于2017年10月发布公告,已完成募资额高达7.5亿的定增融资,增发价格为33.33元/股,募集资金用于正极材料的研产销;资金的注入将为公司正极材料业务这一新增长极的持续发展提供有力保障。

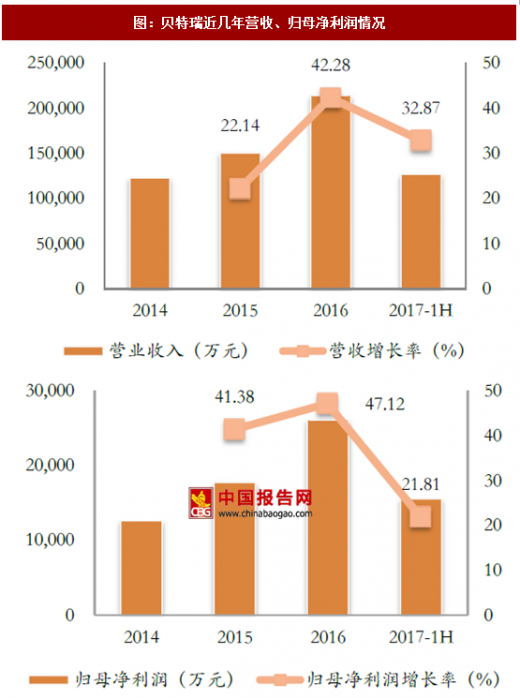

公司2017年上半年营收、利润均保持稳定增长:2017年上半年营业收入为12.68亿元,同比增长32.87%;归母净利润为1.56亿元,同比增长21.81%。

参考观研天下发布《2018-2023年中国锂电池产业市场规模现状分析与未来发展方向研究报告》

2、振华新材(870341.OC):深耕三元材料,优质客户支撑未来业绩爆发

振华新材成立于2004年,专注于从事锂离子电池正极材料的研发、生产及销售,公司产品性能优异,包括比容量、首次充放电效率在内的多项指标处行业领先水平,主要产品包括动力三元、钴酸锂、复合三元、钴镍锰酸锂三元、高锰多晶五大系列。

看好公司未来业绩爆发,主要原因在于:(1)公司产品综合性能国内领先,与优质锂电池企业客户长期稳定合作。公司的三元材料产品的综合性能在国内处领先地位,已在业内树立了良好的口碑。公司采取集中有限的企业资源维系大客户的竞争策略,与CATL、ATL、微宏动力等优质客户长期稳定合作,并成为宁德时代(国内动力电池装机量市占率超过30%)2017年上半年第四供应商。(2)扩建产能促收入,布局回收降成本。公司积极扩建产能,规模效应下2014年至2017上半年公司的毛利率和净利率稳步提升,未来年产2万吨新产线投产后预计将进一步提升公司盈利能力。公司率先布局锂电回收领域,合资设立贵州红星,以降低原材料成本;同时能保证原材料的质量及供应稳定持续性,进一步增强公司的综合竞争力。

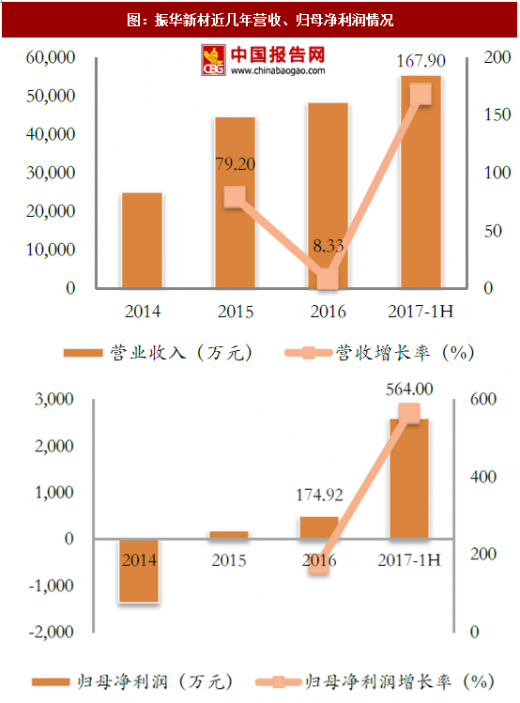

近年来公司营业收入和净利润增长迅速:2017年上半年营业收入为5.54亿元,同比增长167.90%;归母净利润为2591.02万元,同比增长高达564.00%。

看好公司未来业绩爆发,主要原因在于:(1)年产6000万平米新产线将投产,有望显著提升收入盈利水平。公司在重庆投建的2×3000万平米年产能的三、四线高性能锂电池湿法隔膜项目预计将于近期建成投产;同时,隔膜行业增加产线数量可有效降低企业生产不同产品之间的转产成本,而部分生产相关的折旧摊销成本等也将有所降低;如上均会对公司盈利能力有所提升。(2)股权激励完成,保障核心人才稳定性。公司于2017年上半年完成中长期股权激励计划,使28名核心员工合计持有公司600万股股权,有助于保障核心团队的稳定性,增强其服务和经营公司的主观能动性,进而长期保持公司核心竞争力。(3)定增完成,拟发行“双创债”,融资渠道更丰富。公司于2017年1月完成增发4000万股,成功募集资金1.4亿元;于2017年8月公告称拟发行“双创债”,计划募集资金不超过3亿元,期限不超过3年。定增和“双创债”丰富了公司的融资渠道,可有效缓解公司资金周转压力。

公司2017年上半年营收、净利润稳定增长:2017年上半年营业收入为9347.58万元,比上年同期增长6.53%;归母净利润842.59万元,比上年同期增长12.59%。

贝特瑞成立于2000年,是由中国宝安(000009.SZ)控股的一家集基础研究、产品开发、生产销售于一体的专业化锂离子电池材料公司,其锂电池负极材料居于业内龙头地位,同时正极材料也已成为仅次于负极材料的重要主营业务。

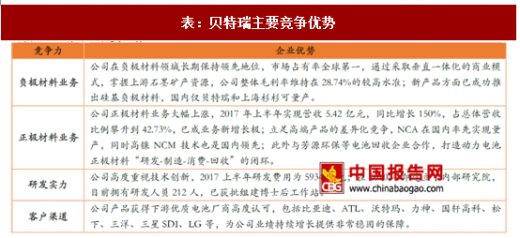

表:贝特瑞主要竞争优势

数据来源:国家统计局

看好公司未来业绩爆发,主要原因在于:(1)高度重视自主研发,锂电池材料领域技术具有先发优势。公司建有新能源技术产业化研究院,拥有研发人员212人;注重前瞻性技术的开发研究,在高镍三元正极材料和硅碳负极材料等技术领先产品的研发和产业化方面具有先发优势。(2)江苏常州新项目顺利开工建设,与新能源汽车行业共同成长。受新能源汽车需求拉动,公司主要产品负极、正极材料作为动力电池核心原料,未来需求量将保持高速增长。2017年上半年公司的江苏常州新项目也已顺利开工,该项目建成投产后公司的负极、正极材料产能将进一步提升。(3)7.5亿定增融资完成,资金注入发展后劲更可期。公司于2017年10月发布公告,已完成募资额高达7.5亿的定增融资,增发价格为33.33元/股,募集资金用于正极材料的研产销;资金的注入将为公司正极材料业务这一新增长极的持续发展提供有力保障。

公司2017年上半年营收、利润均保持稳定增长:2017年上半年营业收入为12.68亿元,同比增长32.87%;归母净利润为1.56亿元,同比增长21.81%。

图:贝特瑞近几年营收、归母净利润情况

数据来源:国家统计局

参考观研天下发布《2018-2023年中国锂电池产业市场规模现状分析与未来发展方向研究报告》

2、振华新材(870341.OC):深耕三元材料,优质客户支撑未来业绩爆发

振华新材成立于2004年,专注于从事锂离子电池正极材料的研发、生产及销售,公司产品性能优异,包括比容量、首次充放电效率在内的多项指标处行业领先水平,主要产品包括动力三元、钴酸锂、复合三元、钴镍锰酸锂三元、高锰多晶五大系列。

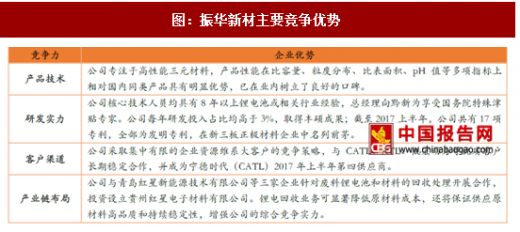

图:振华新材主要竞争优势

数据来源:国家统计局

看好公司未来业绩爆发,主要原因在于:(1)公司产品综合性能国内领先,与优质锂电池企业客户长期稳定合作。公司的三元材料产品的综合性能在国内处领先地位,已在业内树立了良好的口碑。公司采取集中有限的企业资源维系大客户的竞争策略,与CATL、ATL、微宏动力等优质客户长期稳定合作,并成为宁德时代(国内动力电池装机量市占率超过30%)2017年上半年第四供应商。(2)扩建产能促收入,布局回收降成本。公司积极扩建产能,规模效应下2014年至2017上半年公司的毛利率和净利率稳步提升,未来年产2万吨新产线投产后预计将进一步提升公司盈利能力。公司率先布局锂电回收领域,合资设立贵州红星,以降低原材料成本;同时能保证原材料的质量及供应稳定持续性,进一步增强公司的综合竞争力。

近年来公司营业收入和净利润增长迅速:2017年上半年营业收入为5.54亿元,同比增长167.90%;归母净利润为2591.02万元,同比增长高达564.00%。

图:振华新材近几年营收、归母净利润情况

数据来源:国家统计局

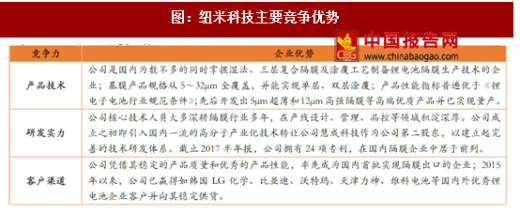

3、纽米科技(831742.OC):动力+数码技术双强的湿法隔膜三板龙头

纽米科技成立于2010年,是由云天化控股的一家从事高性能锂电池隔膜的研发、生产和销售的公司,主要产品包括湿法、干法、陶瓷涂布隔膜。公司拥有湿法、干法、涂覆锂离子电池隔膜生产技术的自主知识产权,拥有多项锂离子电池隔膜制备专有技术和国家发明专利。图:纽米科技主要竞争优势

数据来源:国家统计局

看好公司未来业绩爆发,主要原因在于:(1)年产6000万平米新产线将投产,有望显著提升收入盈利水平。公司在重庆投建的2×3000万平米年产能的三、四线高性能锂电池湿法隔膜项目预计将于近期建成投产;同时,隔膜行业增加产线数量可有效降低企业生产不同产品之间的转产成本,而部分生产相关的折旧摊销成本等也将有所降低;如上均会对公司盈利能力有所提升。(2)股权激励完成,保障核心人才稳定性。公司于2017年上半年完成中长期股权激励计划,使28名核心员工合计持有公司600万股股权,有助于保障核心团队的稳定性,增强其服务和经营公司的主观能动性,进而长期保持公司核心竞争力。(3)定增完成,拟发行“双创债”,融资渠道更丰富。公司于2017年1月完成增发4000万股,成功募集资金1.4亿元;于2017年8月公告称拟发行“双创债”,计划募集资金不超过3亿元,期限不超过3年。定增和“双创债”丰富了公司的融资渠道,可有效缓解公司资金周转压力。

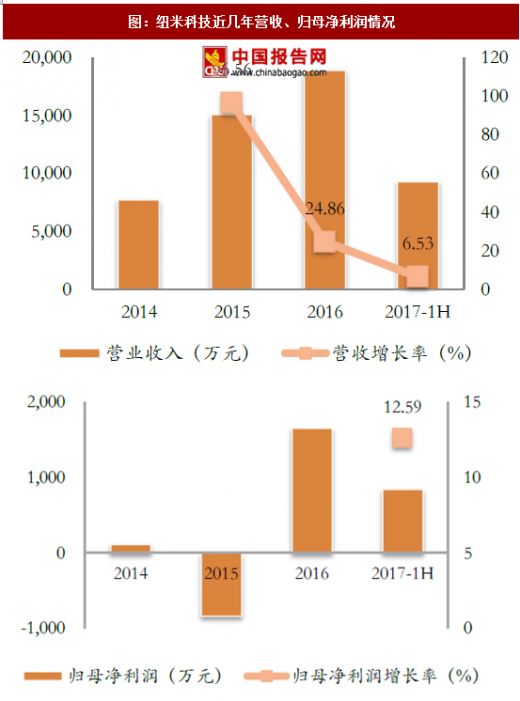

公司2017年上半年营收、净利润稳定增长:2017年上半年营业收入为9347.58万元,比上年同期增长6.53%;归母净利润842.59万元,比上年同期增长12.59%。

图:纽米科技近几年营收、归母净利润情况

数据来源:国家统计局

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。