(一)公司在新疆城市燃气行业中的地位

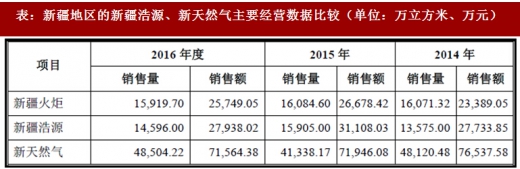

目前公司主要在“一市两县”从事城市燃气业务,与同处于新疆地区的新疆浩源、新天然气主要经营数据比较如下:

参考观研天下相关发布的《2018-2023年中国城市燃气行业发展现状分析与未来前景趋势研究报告》

表:新疆地区的新疆浩源、新天然气主要经营数据比较(单位:万立方米、万元)

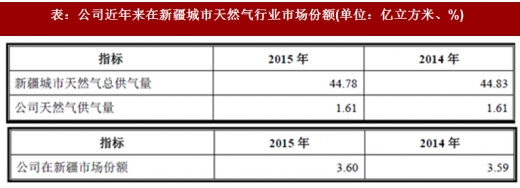

(二)公司在新疆市场份额

根据国家统计局统计数据,新疆城市天然气总供气量 2014 年为44.83 亿立方米,2015 年为44.78 亿立方米。据此计算公司近年来在新疆城市天然气行业市场份额如下:

表:公司近年来在新疆城市天然气行业市场份额(单位:亿立方米、%)

目前,公司取得喀什市、疏勒县和疏附县(除疏附县商贸园区和工业园区)“一市两县”的城市管道燃气特许经营权,在上述经营区域中,居民用气、工业用气及商业用气,公司市场占有率均为100.00%。

由于CNG 加气业务不属于特许经营,公司所从事的CNG 加气业务受到其他企业不同程度的竞争。目前,公司喀什市建成投产12 座加气站,数量位居第一,并占有绝对多数市场份额,在疏勒县建成投产2 座加气站,占有约50%市场份额。

未来,公司将根据发展规划,在对周边县市城市燃气发展状况进行充分调研与评估的基础上,不排除通过收购兼并或直接获取特许经营权方式拓展经营区域,扩大市场规模。

(三)竞争优势

1、特许经营优势及资质优势

公司分别与“一市两县”签订了《管道燃气特许经营协议》,公司拥有在上述区域天然气市场长期经营的权利;同时,子公司鸿运公司已取得《安全生产许可证》、市政公用工程施工总承包叁级《建筑业企业资质证书》及新疆质量技术监督局颁发的“《特种设备安装改造维修许可证》(GB1 级),可经营城市或者乡镇范围内的用于公用事业或者民用的燃气管道安装业务。

特许经营权与燃气管道安装业务许可及资质的取得,为公司在“一市两县”业务的长期发展打下了坚实基础。

2、区域市场高成长性优势

截至 2016 年末,新疆常住人口城镇化率为48.35%,根据《新疆城镇体系规划(2012-2030 年)》,新疆城镇化发展目标为到2020 年底城镇化比例达到58%,城镇化率比例将提高10.77 个百分点;到2030 年城镇化比例达到66%至68%,将比2015 年的城镇化率提高18.77 至20.77 个百分点。

喀什地区处于新疆西南部,与塔吉克斯坦、阿富汗、巴基斯坦等多国接壤。

近年来,喀什地区的经济持续快速发展,2016 年喀什地区实现国内生产总值达759.8 亿元,比上年增长11.5%。作为我国向西开放的重要门户和桥头堡、作为国内外两个市场的承接地,已成为国内外商家关注和投资开发的热土,有着巨大的后发优势和潜力。

3、气源稳定及价格优势

公司处于新疆西南部,与上游供气单位长期以来一直保持了良好的合作关系。目前,公司已与中石油塔西南公司签订长达三十年的《天然气销售合同》,合同期限至2034 年9 月30 日;与新捷能源签订为期十年的《天然气供需意向书》,合作期至2027 年12 月。而且,城市燃气作为关系民生大计的基础能源,一直是天然气资源分配的优先配置对象。因此,公司的现有经营及未来发展具备充足的气源保障基础。

2013 年,中石油投资建设的环塔里木盆地的天然气主干网,覆盖了南疆喀什、和田、克州三个地州,其将南疆区域的主要气田及主要用户区域连成一片。

公司作为新疆南疆地区为当地民生提供天然气服务的企业,离气源较近,与国内其他地区的天然气企业相比,从上游气源采购的天然气价格相对便宜,具有一定的价格优势。

4、自有高压管道优势

公司气源点之一为中石油塔西南公司管理的位于克州乌恰县境内的阿克莫木气田,公司自主建设了从该气源点直至“一市两县”逾120 公里的天然气长输管线。相对从上游供应商所建城市门站购气,直接从气田购气并通过自建的长输管网输入成本相对低廉。此外,上述长输管线目前实际输气量尚未达到最大输气量,因此为后续增加天然气采购量预留了空间。

(四)竞争劣势

1、融资手段单一

目前国内城市燃气行业发展前景广阔且已进入快速发展时期,越来越多的国内外资本准备进入该行业,公司面临更大的发展机遇和更为激烈的竞争。为巩固并扩大公司市场份额,必须通过新建、收购兼并等多种方式扩大经营规模和扩展经营区域。城市燃气行业作为资本密集性行业,建设初期资金需求大。尽管公司已积累了丰富的行业经验,赢得了良好的声誉,但公司融资手段单一。公司亟需拓宽融资渠道,提高资本实力,以弥补资金实力相对不足的劣势。

2、经营区域有所局限

与国内大型城市燃气经营企业相比,目前的经营区域尚局限于“一市两县”,而中国燃气控股有限公司、新奥能源控股有限公司、华润燃气控股有限公司等大型城市燃气经营企业已在全国布局,实现了跨区域、多城市运营。经营区域的局限在一定程度上限制了公司的发展空间,与这些企业相比,公司在经营规模、跨区域综合管理能力等方面还存在一定的差距。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。