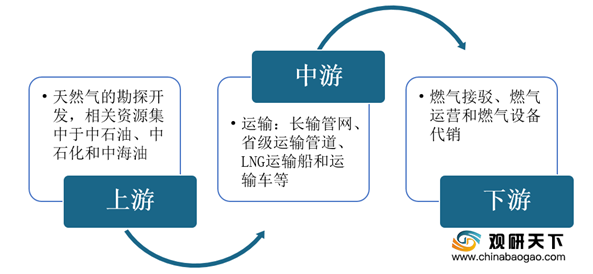

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。在产业链方面,天然气行业上游主要是勘探开发;中游运输,包括通过长输管网、省级运输管道、LNG运输船和运输车等;下游则是常规的燃气分销公司。

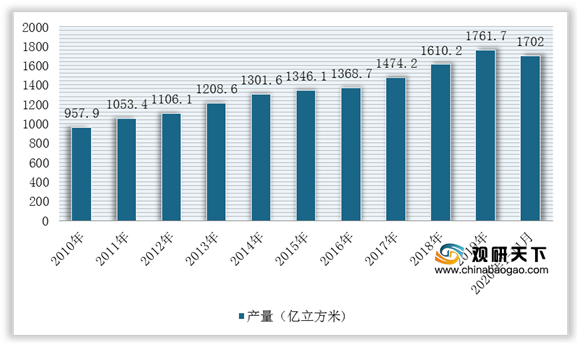

近年,随着油气产业链深入改革以及行业供储销体系建设成效显著,我国天然气行业产量增幅不断创新高。根据国家统计局数据显示,2019年我国天然气产量为1761.74亿立方米,同比增长10%;2020年1-11月产量达到1702亿立方米,同比增长9.3%。

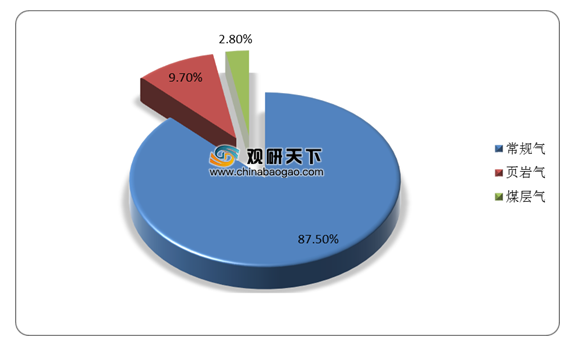

其中,常规气产量占天然气总产量的87.5%;页岩气产量占比为9.7%;煤层气产量占比达到2.8%。

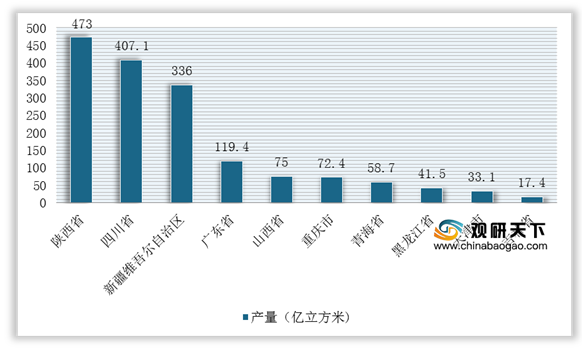

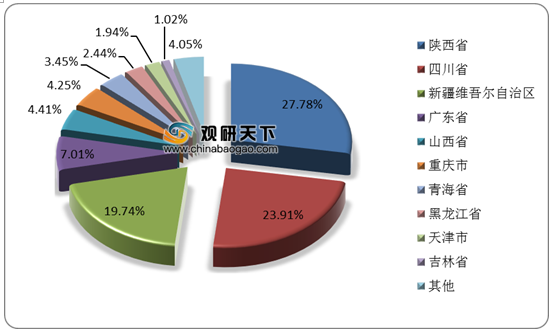

分省市来看,目前我国天然气产量主要集中在陕西、四川等地。其中,截止2020年11月,陕西省天然气产量最高,达到473亿立方米,占全国总量的27.78%;其次是四川省,产量达到407.1亿立方米,占全国总量的23.91%;新疆维吾尔自治区位列第三,产量为336亿立方米,占全国总量的19.74%。

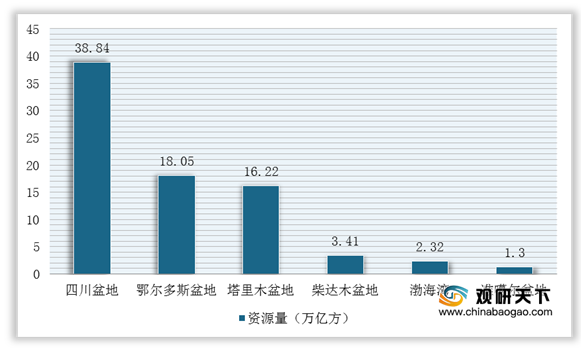

同时,根据自然资源部相关资料显示,四川盆地天然气总资源量38.84万亿立方米,生产天然气504.5亿立方米,远超过鄂尔多斯盆地、塔里木盆地,是一个名副其实的“聚宝盆”。而且,四川盆地每一年天然气勘探开发几乎都有新突破。

因此,在天然气资源丰富的四川,近年来也吸引了大庆油田、中国石油西南油气田等优秀企业加入,并发现了涪陵页岩气田、普光气田等132个气田,四川盆地也迎来爆发期。未来,在国家不断加大天然气勘探开发力度的背景下,四川盆地或将形成改变中国能源格局的力量。(WYD)

相关行业分析报告参考《2020年中国天然气市场调研报告-行业竞争格局与发展前景预测》。

天然气产业链

数据来源:公开资料整理

近年,随着油气产业链深入改革以及行业供储销体系建设成效显著,我国天然气行业产量增幅不断创新高。根据国家统计局数据显示,2019年我国天然气产量为1761.74亿立方米,同比增长10%;2020年1-11月产量达到1702亿立方米,同比增长9.3%。

2010-2020年1-11月我国天然气行业产量及增长情况

数据来源:国家统计局

其中,常规气产量占天然气总产量的87.5%;页岩气产量占比为9.7%;煤层气产量占比达到2.8%。

我国天然气产量结构

数据来源:国家统计局

分省市来看,目前我国天然气产量主要集中在陕西、四川等地。其中,截止2020年11月,陕西省天然气产量最高,达到473亿立方米,占全国总量的27.78%;其次是四川省,产量达到407.1亿立方米,占全国总量的23.91%;新疆维吾尔自治区位列第三,产量为336亿立方米,占全国总量的19.74%。

2020年1-11月全国天然气产量前十的省市统计情况

数据来源:国家统计局

2020年1-11月全国天然气产量前十的省市占比情况

数据来源:国家统计局

同时,根据自然资源部相关资料显示,四川盆地天然气总资源量38.84万亿立方米,生产天然气504.5亿立方米,远超过鄂尔多斯盆地、塔里木盆地,是一个名副其实的“聚宝盆”。而且,四川盆地每一年天然气勘探开发几乎都有新突破。

各盆地天然气资源量

数据来源:自然资源部

2012-2019年四川省天然气勘探开发新突破的相关事件

| 时间 |

事件 |

| 2012年 |

发现安岳气田磨溪区块龙王庙气藏组,是迄今国内最大的海相碳酸盐岩整装气藏 |

| 2013年 |

作为西南地区首座储气库的相国寺储气库开始注气 |

| 2014年 |

川西北部地区二叠系下统栖霞组油气勘探取得重大突破 |

| 2016年 |

四川盆地首次在泥盆系获工业气流 |

| 2018年 |

火山岩钻获第一口工业气井 |

| 2019年 |

四川盆地生产天然气504.5亿立方米,约占全国天然气产量的29%,甚至超过了鄂尔多斯盆地主力油田——长庆油田的天然气产量(412.3亿立方米) |

| 盆地内多个油田产量都出现了新的突破,其中,西南油气田产量达到268.6亿立方米,中原油田91亿立方米,中国石化西南油气分公司66.2亿立方米,江汉油田63.3亿立方米 |

数据来源:公开资料整理

因此,在天然气资源丰富的四川,近年来也吸引了大庆油田、中国石油西南油气田等优秀企业加入,并发现了涪陵页岩气田、普光气田等132个气田,四川盆地也迎来爆发期。未来,在国家不断加大天然气勘探开发力度的背景下,四川盆地或将形成改变中国能源格局的力量。(WYD)

相关行业分析报告参考《2020年中国天然气市场调研报告-行业竞争格局与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。