一、行业竞争格局良好,公司业绩再超预期

从2017年的情况来看,今年全球玻纤行业产销两旺,继续维持着稳步增长的趋势,行业产销率大于100%,销售增长率大于产能增长率,玻纤行业竞争格局依然良好。从公司业务情况来看,国外市场产销增长大于国内市场,尤其欧盟市场产销增长明显。公司高端产品的增长大于中低端产品的增长,高模量E7纤维、电子纱、热塑纱的增长较为显著,未来仍有较大的发展空间。今年,公司业绩不断超预期,我们预计,公司较强的盈利水平将在近几年得到延续。

二、下游需求旺盛,为公司发展奠定基础

经过多年发展,公司目前已经毋庸置疑地成为了全球玻纤行业的绝对龙头,其中国内产能118万吨,国外产能20万吨,合计134万吨,此外,美国8万吨产能也在建设之中,印度10万吨产能已经规划。玻纤作为一种传统材料,不仅在建材行业广泛使用,且随着技术进步,目前其应用已经拓展到新材料领域,高端产品的使用量大幅增加,同时受益于风电、轻量化、地下综合管廊、热塑、电子等领域对玻纤的旺盛需求,行业景气将继续维持。公司作为全球玻纤行业的领军企业,将首先享受到行业景气度提升带来的红利。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

三、将迎来再次飞跃,生产成本全球最低

公司十分注重将技术转化为生产力,20多年来逐渐掌握了自身玻璃配方技术、浸润剂技术、纯氧燃烧技术、大漏板技术等核心技术,实现了在高端产品领域对国外企业的追赶与超越,以E6、E7、E8为代表的高模量玻璃纤维,已经成为全球最先进的同类产品。目前,公司各条产线的技改全面完成,生产成本进一步降低,下一步,公司将继续通过机器换人等手段逐渐实现工厂的智能化,“智能化”将成为公司再次实现跨越式发展的动力之源。

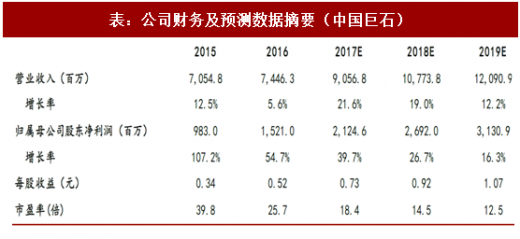

四、盈利预测及估值

预计公司2017~2019年EPS分别为0.73元、0.92元、1.07元,对应PE分别为18.4倍、14.5倍、12.5倍,给予公司“买入”评级。

从2017年的情况来看,今年全球玻纤行业产销两旺,继续维持着稳步增长的趋势,行业产销率大于100%,销售增长率大于产能增长率,玻纤行业竞争格局依然良好。从公司业务情况来看,国外市场产销增长大于国内市场,尤其欧盟市场产销增长明显。公司高端产品的增长大于中低端产品的增长,高模量E7纤维、电子纱、热塑纱的增长较为显著,未来仍有较大的发展空间。今年,公司业绩不断超预期,我们预计,公司较强的盈利水平将在近几年得到延续。

二、下游需求旺盛,为公司发展奠定基础

经过多年发展,公司目前已经毋庸置疑地成为了全球玻纤行业的绝对龙头,其中国内产能118万吨,国外产能20万吨,合计134万吨,此外,美国8万吨产能也在建设之中,印度10万吨产能已经规划。玻纤作为一种传统材料,不仅在建材行业广泛使用,且随着技术进步,目前其应用已经拓展到新材料领域,高端产品的使用量大幅增加,同时受益于风电、轻量化、地下综合管廊、热塑、电子等领域对玻纤的旺盛需求,行业景气将继续维持。公司作为全球玻纤行业的领军企业,将首先享受到行业景气度提升带来的红利。

参考观研天下发布《2018-2023年中国玻璃纤维行业市场规模现状与投资规划研究报告》

三、将迎来再次飞跃,生产成本全球最低

公司十分注重将技术转化为生产力,20多年来逐渐掌握了自身玻璃配方技术、浸润剂技术、纯氧燃烧技术、大漏板技术等核心技术,实现了在高端产品领域对国外企业的追赶与超越,以E6、E7、E8为代表的高模量玻璃纤维,已经成为全球最先进的同类产品。目前,公司各条产线的技改全面完成,生产成本进一步降低,下一步,公司将继续通过机器换人等手段逐渐实现工厂的智能化,“智能化”将成为公司再次实现跨越式发展的动力之源。

四、盈利预测及估值

预计公司2017~2019年EPS分别为0.73元、0.92元、1.07元,对应PE分别为18.4倍、14.5倍、12.5倍,给予公司“买入”评级。

表:公司财务及预测数据摘要(中国巨石)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。