一、电陶材料国内龙头,内生驱动业绩快速增长

公司是全球第二家掌握水热法制备纳米钛酸钡基础粉的厂家,传统电子陶瓷材料MLCC配方粉市占率国内达80%(全球10%),后基于水热工艺开发出纳米复合氧化锆和高纯超细氧化铝两条生产线,其中氧化锆产能2,500吨,后期将扩产至3,500吨,氧化锆在齿科材料和陶瓷插芯领域潜力巨大,预计17年全国假牙消费将达到1.5亿颗,全球光纤陶瓷插芯产量将达16.1亿只,未来增长值得期待;另外隔膜涂覆用氧化铝材料也将受锂电行业高度景气带动,驱动业绩快速增长。

二、陶瓷墨水国内领先,开发新产品转型技术服务商

公司拥有陶瓷墨水产能10,000吨,居国内前二,预计17年国内陶瓷墨水需求量4.65万吨,市场规模达22.8亿元,公司作为行业领先企业将首先受益。同时,传统墨水盈利空间压缩,未来公司业务将由单一的传统墨水转向渗花墨水、功能性墨水等高附加值新产品,同时公司也将从墨水供应商向技术服务商进行转型,业绩将迎来新一轮增长。

参考观研天下发布《2018-2023年中国陶瓷产业市场竞争现状调查及投资前景规划预测报告》

三、外延布局催化和电浆板块,迅速建立国内领先地位

催化板块:公司16年收购王子制陶(蜂窝陶瓷)、博晶科技(铈锆固溶体),控股江苏天诺(分子筛),加上本身拥有的高热稳定性氧化铝业务,布局移动源(汽车尾气)和固定源(工程应用)催化领域,催化剂行业进口空间巨大,公司具备成本和平台整合优势,将迅速在国内建立领先地位。

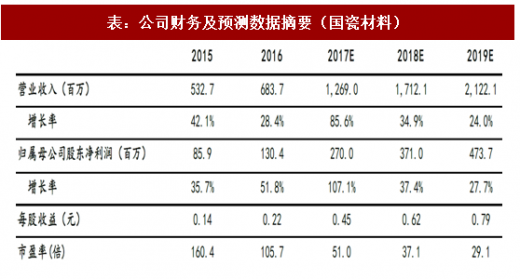

电浆板块:公司已完成电子浆料整体布局,业务从无机非金属材料扩展到无机金属材料。太阳能导电浆料市场容量140亿,仅正银规模就占100亿,进口替代空间近90%,且随光伏产业发展需求还将进一步增加,公司于16年收购泓源光电,计划短期扩大正银浆产量,建立行业领先优势,占领较高的市场份额。此外,公司去年收购戍普电子,开拓MLCC电极浆料市场,与传统MLCC配方粉业务相协同,未来前景看好。四、盈利预测及估值预计公司2017~2019年EPS分别为0.45元、0.62元、0.79元,对应PE分别为51.0倍、37.1倍、29.1倍,给予公司“买入”评级。五、风险提示新市场开拓不及预期;平台整合进程不及预期

公司是全球第二家掌握水热法制备纳米钛酸钡基础粉的厂家,传统电子陶瓷材料MLCC配方粉市占率国内达80%(全球10%),后基于水热工艺开发出纳米复合氧化锆和高纯超细氧化铝两条生产线,其中氧化锆产能2,500吨,后期将扩产至3,500吨,氧化锆在齿科材料和陶瓷插芯领域潜力巨大,预计17年全国假牙消费将达到1.5亿颗,全球光纤陶瓷插芯产量将达16.1亿只,未来增长值得期待;另外隔膜涂覆用氧化铝材料也将受锂电行业高度景气带动,驱动业绩快速增长。

二、陶瓷墨水国内领先,开发新产品转型技术服务商

公司拥有陶瓷墨水产能10,000吨,居国内前二,预计17年国内陶瓷墨水需求量4.65万吨,市场规模达22.8亿元,公司作为行业领先企业将首先受益。同时,传统墨水盈利空间压缩,未来公司业务将由单一的传统墨水转向渗花墨水、功能性墨水等高附加值新产品,同时公司也将从墨水供应商向技术服务商进行转型,业绩将迎来新一轮增长。

参考观研天下发布《2018-2023年中国陶瓷产业市场竞争现状调查及投资前景规划预测报告》

三、外延布局催化和电浆板块,迅速建立国内领先地位

催化板块:公司16年收购王子制陶(蜂窝陶瓷)、博晶科技(铈锆固溶体),控股江苏天诺(分子筛),加上本身拥有的高热稳定性氧化铝业务,布局移动源(汽车尾气)和固定源(工程应用)催化领域,催化剂行业进口空间巨大,公司具备成本和平台整合优势,将迅速在国内建立领先地位。

电浆板块:公司已完成电子浆料整体布局,业务从无机非金属材料扩展到无机金属材料。太阳能导电浆料市场容量140亿,仅正银规模就占100亿,进口替代空间近90%,且随光伏产业发展需求还将进一步增加,公司于16年收购泓源光电,计划短期扩大正银浆产量,建立行业领先优势,占领较高的市场份额。此外,公司去年收购戍普电子,开拓MLCC电极浆料市场,与传统MLCC配方粉业务相协同,未来前景看好。四、盈利预测及估值预计公司2017~2019年EPS分别为0.45元、0.62元、0.79元,对应PE分别为51.0倍、37.1倍、29.1倍,给予公司“买入”评级。五、风险提示新市场开拓不及预期;平台整合进程不及预期

表:公司财务及预测数据摘要(国瓷材料)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。