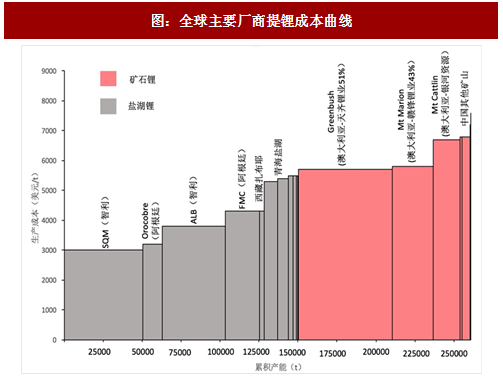

一、盐湖提锂成本低于矿石提锂

矿石提锂技术成熟但成本显著高于盐湖提锂。矿石提锂过程中的煅烧过程耗能较高,造成成本显著高于盐湖卤水提锂,目前全球范围内仅有澳大利亚和中国采用矿石提锂供应锂资源。根据各上市公司资料显示,全球矿石提锂平均成本高于6000美元/吨,而盐湖提锂仅为4000美元/吨,Atacama等优质盐湖的生产成本更是低于3000美元/吨。

二、国内锂供应不具备成本优势,国内盐湖提锂成本偏高

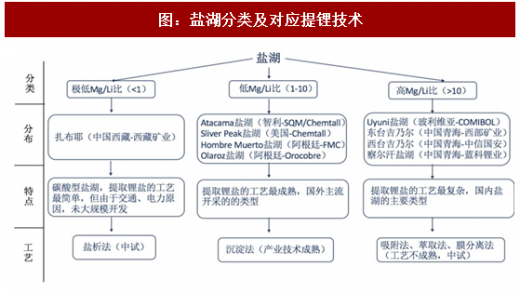

中国盐湖的类型以高Mg/Li比为主,提锂成本高。盐水卤水组成复杂,含有大量Na、K、B、Mg、Ca、Li等离子的氯化物、硫酸盐、碳酸盐和硼酸盐,其中Li的当量一般为0.06%-0.15%。中国青海的盐湖大多是高Mg/Li比的盐湖,Mg/Li比超过10,其中察尔汗盐湖高达1800,中国西藏的扎布耶是Mg/Li比极低的碳酸型盐湖。

不同的Mg/Li比对应不同的提锂技术。对于南美地区低Mg/Li比的盐湖,一般采用沉淀法进行提锂;我国西藏的扎布耶盐湖因Mg/Li比极低,采用简单的盐析法即可获得锂产品,而青海地区的高Mg/Li比盐湖提锂技术相对复杂,一般有吸附法、萃取法、膜分离法等。

我国盐湖提锂成本显著偏高。青海盐湖镁锂比高的老卤,往往需要额外的萃取、吸附和电渗析过程,来降低镁锂比,使该过程成本较高。西藏扎布耶盐湖虽然提锂方法简单。但锂精矿需运输到1500公里外的白银进行深加工,加之扎布耶水电路都不通,基础设施很差,经济性较低。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

国外盐湖提锂成本3000-4000美元/吨,国内盐湖提锂成本5000-6000美元/吨。国外盐湖采用的盐析法技术成熟,商业化生产多年,成本较低;国内盐湖提锂由于技术路线复杂和青海、西藏两地的生态环境和基础设施等因素成本较高,不具备竞争优势。

1、海外矿石提锂短期内仍具备成本优势

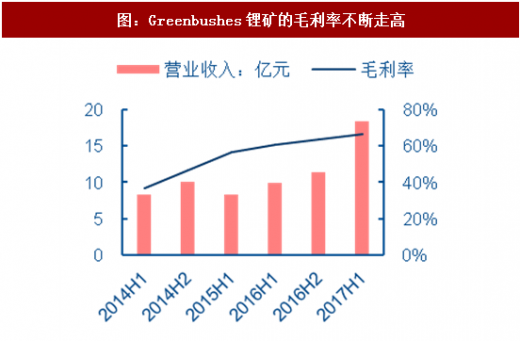

锂辉石提锂占据矿石提锂的95%以上。锂辉石的分子式为LiAlSi2O6,是最重要的锂矿石,目前全球矿石提锂主要由锂辉石提供。由于矿石品位高、技术成熟、开采年限长,世界级的锂辉石矿Greenbush、MtCattlin具有较高的利润水平。

锂辉石精矿的提取工艺以硫酸法为主,加工成本约为2-2.5万元/吨。锂辉石提锂的主要方法为酸提取的硫酸法、硫酸盐法和碱提取的纯碱压煮法、石灰烧结法,其中硫酸法因锂回收率高为主要的提取工艺,该工艺除锂精矿外的单耗为2-2.5万元,综合成本取决于锂辉石精矿的来源,在3-7万元/吨。

2、锂云母提锂现阶段成本较高

锂云母提锂是现阶段我国钽铌尾矿、锂云母矿的综合利用的重要方式。锂云母的分子式为K(Li,Al)4O10(F,OH)2,其Li的当量仅为1.80%-2.71%,但还含较丰富的K、F、Rb、Cs。

江西宜春钽铌矿锂云母是世界上最大的锂云母矿床,也是我国正在开采利用的主要锂资源。

锂云母提锂综合成本约5-7万元/吨,自有矿成本可压缩。目前锂云母精矿加工成本约为3-4万元/吨,使用自有锂云母矿石提锂综合成本约为4.5万/吨,使用外购锂云母精矿提锂综合成本约为7万/吨。综合利用提锂后母液含有的铷、铯元素,可使成本进一步降低。

国内自产矿提锂成本不具备竞争优势。当前阶段国内自产矿提锂在矿石品位、技术成熟度以及规模化生产方面与澳大利亚矿石提锂相比还有显著差距,造成国内自产矿提锂成本偏高,不具备竞争优势。

矿石提锂技术成熟但成本显著高于盐湖提锂。矿石提锂过程中的煅烧过程耗能较高,造成成本显著高于盐湖卤水提锂,目前全球范围内仅有澳大利亚和中国采用矿石提锂供应锂资源。根据各上市公司资料显示,全球矿石提锂平均成本高于6000美元/吨,而盐湖提锂仅为4000美元/吨,Atacama等优质盐湖的生产成本更是低于3000美元/吨。

图:全球主要厂商提锂成本曲线

二、国内锂供应不具备成本优势,国内盐湖提锂成本偏高

中国盐湖的类型以高Mg/Li比为主,提锂成本高。盐水卤水组成复杂,含有大量Na、K、B、Mg、Ca、Li等离子的氯化物、硫酸盐、碳酸盐和硼酸盐,其中Li的当量一般为0.06%-0.15%。中国青海的盐湖大多是高Mg/Li比的盐湖,Mg/Li比超过10,其中察尔汗盐湖高达1800,中国西藏的扎布耶是Mg/Li比极低的碳酸型盐湖。

不同的Mg/Li比对应不同的提锂技术。对于南美地区低Mg/Li比的盐湖,一般采用沉淀法进行提锂;我国西藏的扎布耶盐湖因Mg/Li比极低,采用简单的盐析法即可获得锂产品,而青海地区的高Mg/Li比盐湖提锂技术相对复杂,一般有吸附法、萃取法、膜分离法等。

图:盐湖分类及对应提锂技术

我国盐湖提锂成本显著偏高。青海盐湖镁锂比高的老卤,往往需要额外的萃取、吸附和电渗析过程,来降低镁锂比,使该过程成本较高。西藏扎布耶盐湖虽然提锂方法简单。但锂精矿需运输到1500公里外的白银进行深加工,加之扎布耶水电路都不通,基础设施很差,经济性较低。

图:不同盐湖提锂方法对比

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

国外盐湖提锂成本3000-4000美元/吨,国内盐湖提锂成本5000-6000美元/吨。国外盐湖采用的盐析法技术成熟,商业化生产多年,成本较低;国内盐湖提锂由于技术路线复杂和青海、西藏两地的生态环境和基础设施等因素成本较高,不具备竞争优势。

1、海外矿石提锂短期内仍具备成本优势

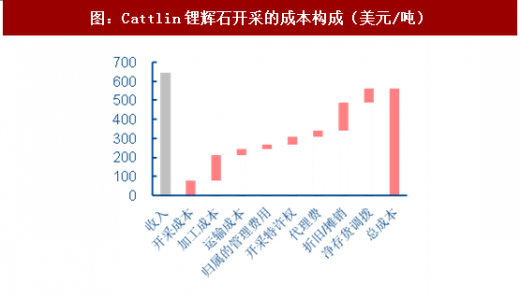

锂辉石提锂占据矿石提锂的95%以上。锂辉石的分子式为LiAlSi2O6,是最重要的锂矿石,目前全球矿石提锂主要由锂辉石提供。由于矿石品位高、技术成熟、开采年限长,世界级的锂辉石矿Greenbush、MtCattlin具有较高的利润水平。

图:Greenbushes锂矿的毛利率不断走高

图:Cattlin锂辉石开采的成本构成(美元/吨)

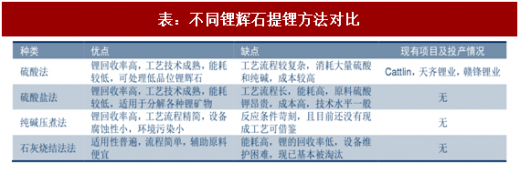

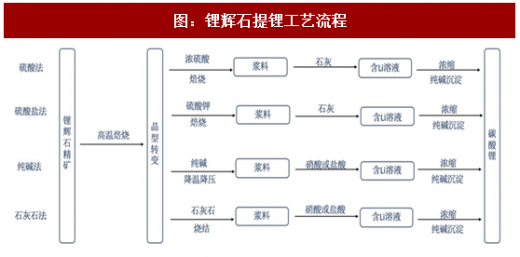

锂辉石精矿的提取工艺以硫酸法为主,加工成本约为2-2.5万元/吨。锂辉石提锂的主要方法为酸提取的硫酸法、硫酸盐法和碱提取的纯碱压煮法、石灰烧结法,其中硫酸法因锂回收率高为主要的提取工艺,该工艺除锂精矿外的单耗为2-2.5万元,综合成本取决于锂辉石精矿的来源,在3-7万元/吨。

表:不同锂辉石提锂方法对比

图:锂辉石提锂工艺流程

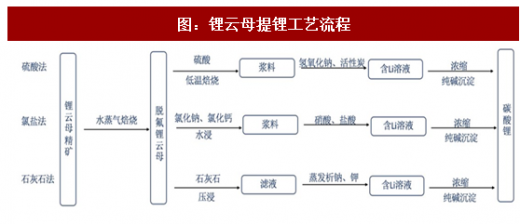

2、锂云母提锂现阶段成本较高

锂云母提锂是现阶段我国钽铌尾矿、锂云母矿的综合利用的重要方式。锂云母的分子式为K(Li,Al)4O10(F,OH)2,其Li的当量仅为1.80%-2.71%,但还含较丰富的K、F、Rb、Cs。

江西宜春钽铌矿锂云母是世界上最大的锂云母矿床,也是我国正在开采利用的主要锂资源。

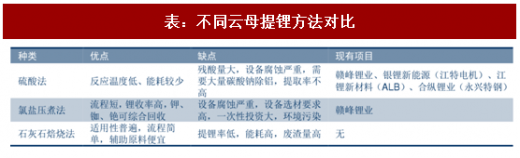

锂云母提锂综合成本约5-7万元/吨,自有矿成本可压缩。目前锂云母精矿加工成本约为3-4万元/吨,使用自有锂云母矿石提锂综合成本约为4.5万/吨,使用外购锂云母精矿提锂综合成本约为7万/吨。综合利用提锂后母液含有的铷、铯元素,可使成本进一步降低。

表:不同云母提锂方法对比

图:锂云母提锂工艺流程

国内自产矿提锂成本不具备竞争优势。当前阶段国内自产矿提锂在矿石品位、技术成熟度以及规模化生产方面与澳大利亚矿石提锂相比还有显著差距,造成国内自产矿提锂成本偏高,不具备竞争优势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。