一、全球锂资源供应集中度高

全球锂资源供应高度集中于“四湖三矿”。2016年全球锂矿产量折合碳酸锂当量18.4万吨,其中Talison、SQM、ALB、FMC以及Orocobre五家公司产量占比达91%,行业集中度高,资源垄断格局明显。

全球锂资源供应高度集中局面未来仍将持续。全球主要锂业巨头未来均有新建产能或扩产计划,产能处于快速扩张阶段,预计未来三年全球锂资源供应增量主要来自当前的锂业巨头,到2020年,全球锂供应格局集中度高的局面不会改变。

1、锂业巨头加强资源横向扩张

锂业巨头掌握全球最优质锂资源。当前“四湖一矿”企业锂资源供应主要依赖Atacama盐湖、Greenbush锂辉石矿、HumbreMuerto盐湖、Olaroz盐湖等,这些锂资源不仅储量大,品位高,且开发时间长,生产工艺成熟,锂资源供应稳定,资源优势巨大。

锂业巨头进一步加强资源横向扩张。1)ALB未来在智利Atacama盐湖卤水提锂规模将大幅增长,预计2017年产能将增产至4.4万吨,远期产能达到8万吨。同时公司未来将独家开发阿根廷Antpfalla锂资源项目;2)SQM未来将投资阿根廷Caucharí-Olaroz盐湖项目,第一阶段2.5万吨产能,预计2019年投产,同时与澳洲Kidman-Resources共同开发MtHolland项目,规划2021年形成4万吨碳酸锂产能;3)FMC为保障公司原料供应,未来每年向Nemaska采购8000吨碳酸锂原料;4)Orocobre深耕阿根廷Olaroz盐湖,未来产能预计达3.5万吨;5)银河资源旗下MtCattlin矿山2016年复产,SaldeVida项目仍处于可行性研究阶段。

行业龙头盈利水平优势明显。国际锂业巨头中,SQM、ALB、FMC、Orocobre等几大巨头盈利优势明显。2016年随着锂产品价格提升,主要锂资源供应企业营收稳定,毛利率常年处于30%以上的高位,资源优势是企业盈利高企的重要支撑。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

2、锂资源开发周期长,达产难度大

锂矿从开始建设到最终达产的周期一般可达4-7年,盐湖的达产难度更高,可达10年以上。且投产后受诸多因素影响,达产情况常常不及预期。预计当前阶段尚处于建设阶段的锂矿或盐湖项目未来三年达产程度较低,对全球锂资源供给影响有限,全球锂资源供应仍依赖成熟的行业巨头。

二、国内两极格局仍将保持

天齐锂业拥有Talison51%股权,旗下Greenbush锂矿权益储量255万吨LCE,当前拥有74万吨/年锂精矿产能,预计2019年扩张至134万吨/年。此外,公司还拥有呷基卡锂辉石矿、西藏扎布耶盐湖、Salares盐湖等锂资源储备。

当前公司锂盐产能合计约3.4万吨/年,其中氢氧化锂产能5000吨,预计2017年锂盐销量将突破3万吨。新建加工产线方面,子公司天齐澳洲拟自筹资金建设年产2.4万吨电池级单水氢氧化锂项目,预计2019年投产。此外,遂宁一期新增碳酸锂2万吨项目正在论证中,远期产能达10万吨。

赣锋锂业上游资源端主要包括阿根廷的Mariana卤水矿、爱尔兰的Blackstair锂辉石矿、澳大利亚RIM旗下MtMarion矿与国内的河源锂辉石矿。其中在产主力矿山MtMarion储量约263万吨(LCE),平均品位为1.37%,公司权益储量113万吨,目前产能加速释放。

除直接控制资源外,公司通过参股包销的模式保障锂资源供给。公司参股美洲锂业17.5%股权,折合2万吨LCE包销权,预计2019年投产;参股Pilbara近5%股权,项目一期投产后,包销量为16万吨,折合2万吨LCE。公司通过参股包销获得锂资源量合计约4万吨LCE,锂资源供应总量远期达9万吨。

公司目前拥有碳酸锂产能2.2万吨,氢氧化锂产能1.2万吨。目前正在新建2万吨氢氧化锂项目,预计2018年投产,1.75万吨碳酸锂项目(包括1.5万吨电池级和0.25万吨工业级),预计2019年投产,到2019年公司里产品产能有望达到8-9万吨。

全球锂资源供应高度集中于“四湖三矿”。2016年全球锂矿产量折合碳酸锂当量18.4万吨,其中Talison、SQM、ALB、FMC以及Orocobre五家公司产量占比达91%,行业集中度高,资源垄断格局明显。

表:“四湖三矿”2016年产量情况

全球锂资源供应高度集中局面未来仍将持续。全球主要锂业巨头未来均有新建产能或扩产计划,产能处于快速扩张阶段,预计未来三年全球锂资源供应增量主要来自当前的锂业巨头,到2020年,全球锂供应格局集中度高的局面不会改变。

表:全球主要锂资源供应企业未来产能变化

1、锂业巨头加强资源横向扩张

锂业巨头掌握全球最优质锂资源。当前“四湖一矿”企业锂资源供应主要依赖Atacama盐湖、Greenbush锂辉石矿、HumbreMuerto盐湖、Olaroz盐湖等,这些锂资源不仅储量大,品位高,且开发时间长,生产工艺成熟,锂资源供应稳定,资源优势巨大。

锂业巨头进一步加强资源横向扩张。1)ALB未来在智利Atacama盐湖卤水提锂规模将大幅增长,预计2017年产能将增产至4.4万吨,远期产能达到8万吨。同时公司未来将独家开发阿根廷Antpfalla锂资源项目;2)SQM未来将投资阿根廷Caucharí-Olaroz盐湖项目,第一阶段2.5万吨产能,预计2019年投产,同时与澳洲Kidman-Resources共同开发MtHolland项目,规划2021年形成4万吨碳酸锂产能;3)FMC为保障公司原料供应,未来每年向Nemaska采购8000吨碳酸锂原料;4)Orocobre深耕阿根廷Olaroz盐湖,未来产能预计达3.5万吨;5)银河资源旗下MtCattlin矿山2016年复产,SaldeVida项目仍处于可行性研究阶段。

表:全球主要锂资源供应企业加强资源横向扩张

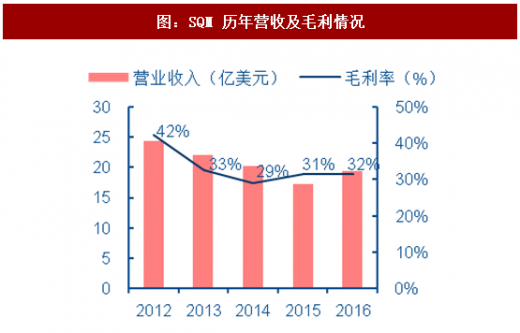

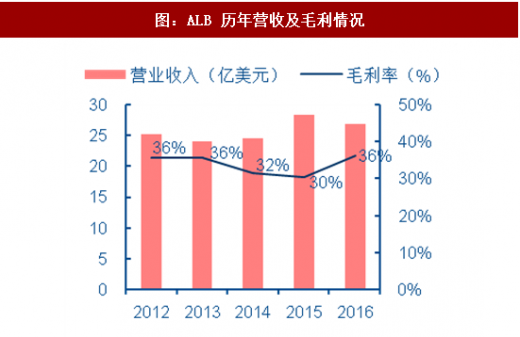

行业龙头盈利水平优势明显。国际锂业巨头中,SQM、ALB、FMC、Orocobre等几大巨头盈利优势明显。2016年随着锂产品价格提升,主要锂资源供应企业营收稳定,毛利率常年处于30%以上的高位,资源优势是企业盈利高企的重要支撑。

图:SQM 历年营收及毛利情况

图:ALB 历年营收及毛利情况

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

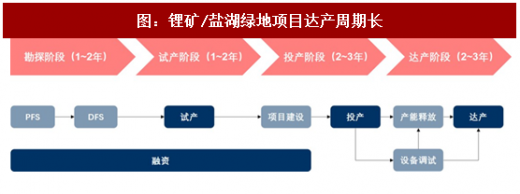

2、锂资源开发周期长,达产难度大

锂矿从开始建设到最终达产的周期一般可达4-7年,盐湖的达产难度更高,可达10年以上。且投产后受诸多因素影响,达产情况常常不及预期。预计当前阶段尚处于建设阶段的锂矿或盐湖项目未来三年达产程度较低,对全球锂资源供给影响有限,全球锂资源供应仍依赖成熟的行业巨头。

图:锂矿/盐湖绿地项目达产周期长

二、国内两极格局仍将保持

天齐锂业拥有Talison51%股权,旗下Greenbush锂矿权益储量255万吨LCE,当前拥有74万吨/年锂精矿产能,预计2019年扩张至134万吨/年。此外,公司还拥有呷基卡锂辉石矿、西藏扎布耶盐湖、Salares盐湖等锂资源储备。

表:天齐锂业上游锂资源统计

当前公司锂盐产能合计约3.4万吨/年,其中氢氧化锂产能5000吨,预计2017年锂盐销量将突破3万吨。新建加工产线方面,子公司天齐澳洲拟自筹资金建设年产2.4万吨电池级单水氢氧化锂项目,预计2019年投产。此外,遂宁一期新增碳酸锂2万吨项目正在论证中,远期产能达10万吨。

表:天齐锂业加工项目情况

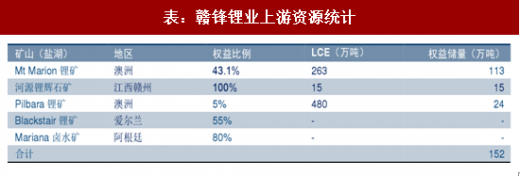

赣锋锂业上游资源端主要包括阿根廷的Mariana卤水矿、爱尔兰的Blackstair锂辉石矿、澳大利亚RIM旗下MtMarion矿与国内的河源锂辉石矿。其中在产主力矿山MtMarion储量约263万吨(LCE),平均品位为1.37%,公司权益储量113万吨,目前产能加速释放。

除直接控制资源外,公司通过参股包销的模式保障锂资源供给。公司参股美洲锂业17.5%股权,折合2万吨LCE包销权,预计2019年投产;参股Pilbara近5%股权,项目一期投产后,包销量为16万吨,折合2万吨LCE。公司通过参股包销获得锂资源量合计约4万吨LCE,锂资源供应总量远期达9万吨。

表:赣锋锂业上游资源统计

公司目前拥有碳酸锂产能2.2万吨,氢氧化锂产能1.2万吨。目前正在新建2万吨氢氧化锂项目,预计2018年投产,1.75万吨碳酸锂项目(包括1.5万吨电池级和0.25万吨工业级),预计2019年投产,到2019年公司里产品产能有望达到8-9万吨。

表:赣锋锂业加工项目情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。