一、供给趋紧消费放量,锂价有望持续上行

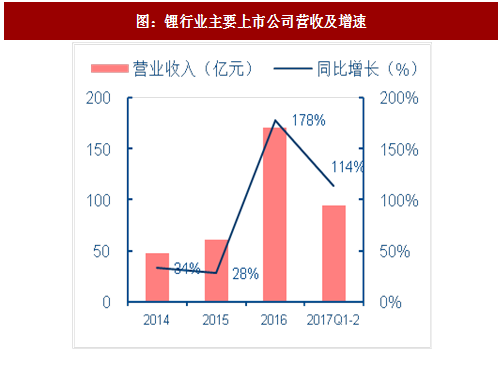

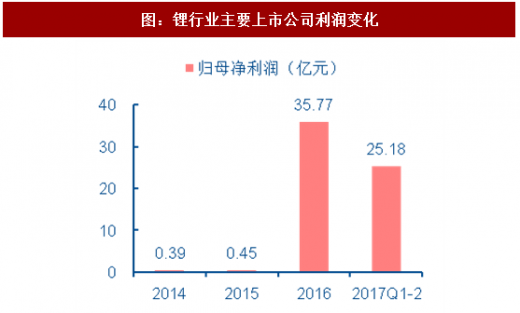

锂行业主要上市公司2016年和2017年上半年营业收入分别取得178%和114%的同比增长,2016年和2017年上半年净利润增长幅度也较大,主要得益于新能源汽车的需求迅速增长和动力锂电池的持续放量造成锂供应紧缺,锂产品价格上涨。由于锂资源供需结构短时间内难以出现大幅度调整,预计未来锂产品价格仍有上涨空间,行业内上市公司的业绩将有望持续受益。

2018-2020年,我们预计锂行业公司营业收入增长有望保持30%-50%的水平,伴随国内龙头企业产能扩张以及众多盐湖提锂和矿石提锂企业未来的产能释放,行业毛利率有望提升至20%,龙头企业有望追赶国际巨头,超过30%,行业领先企业的净利润增速有望保持在30-35%的水平。

考虑到供给趋紧消费放量,锂价有望持续上行。2015年以来,受节能、环保、安全性等诸多因素影响,各国政府都制定了一系列政策用于鼓励新能源汽车的发展,我国更是将其上升到国家战略高速,有效促进了锂离子电池的消费需求,并进一步推动锂资源需求量高速增长。随着锂价上涨,上游锂盐供应企业均开始建设扩产项目,然项目投产需要一定周期,预计短期内锂供应量无法满足日益增长的需求,短期来看锂供需格局仍将维持偏紧态势,支持锂价继续上行。

二、天齐锂业:锂业龙头,资源优势稳固

全球最大矿石提锂企业,资源龙头地位稳固。公司拥有泰利森格林布什锂辉石矿51%股权,掌握大量优质锂矿资源。格林布什锂矿储量合计8640万吨,氧化锂平均品位2.4%,是全球品味最高的锂辉石矿,折合碳酸锂当量约500万吨。格林布什锂矿现有锂精矿产能74万吨/年,扩产后料将增加至134万吨/年(折合18万吨碳酸锂当量),项目预计2019年第二季度竣工,公司资源龙头地位将进一步巩固。此外,公司参股公司日喀则扎布耶拥有的扎布耶盐湖是国内资源禀赋最好的盐湖锂资源。

业绩大幅增长,盈利能力远高于业内平均水平。受益于新能源汽车的持续放量和锂盐需求的迅速扩张,公司2017年前三季度营业收入为39.60亿元,同比增长42.96%,归母净利润为15.18亿元,同比增长26.17%。公司资源优势显著,2017年前三季度销售毛利率为69.77%,销售净利率为47.15%,远高于业内平均水平。

张家港基地技改完成,积极布局扩产项目。公司张家港锂盐基地技改顺利完成,电池级碳酸锂月产量由1200吨/月增加至1500吨/月。公司现有年产能约2.75万吨碳酸锂和5000吨氢氧化锂,正在建设澳洲年产2.4万吨氢氧化锂项目,预计将于2018年底竣工投产,二期项目预计将于2019年底竣工投产;同时,公司以泰利森锂精矿为原料,在遂宁市分两期新建矿石提锂生产线及锂原料回收生产线。各项目建设完成后公司产能,尤其是氢氧化锂产能将大幅提升。

锂盐供需紧平衡,行业高景气周期助力公司业绩向好。当前新能源汽车产销两旺,行业生态更加良性发展,锂盐处于供需紧平衡状态,对价格形成有力支撑。在动力电池市场,高镍三元材料占比逐年提升,带动氢氧化锂需求强劲增长。公司作为集上游资源储备、开发和中游锂产品加工为一体的锂电关键材料供应商,业绩不仅直接受益于锂盐价格上涨,且资源端优势更加有助于公司量增价稳。

注:股价为2017年12月1日收盘价

三、赣锋锂业:上下游产业链不断延伸的锂业巨头

业务覆盖面广,产业链不断延伸。公司目前主要从事锂资源开发、深加工锂产品、锂电新材料、锂动力与储能电池、锂电池综合回收利用等全产业链系列产品的研发、生产及销售,是国内锂产业链最长、产品种类最齐全的专业生产商。在新能源汽车产业推动锂产品需求持续增长的形势下,公司将全方位受益,并通过完整的产业链有效缓解中下游产品的成本压力。

业绩显著增长,盈利能力大幅提升。公司2017年前三季度营业收入为12.17亿元,同比增长79.10%,归母净利润为3.96亿元,同比增长90.78%,增幅显著。公司盈利能力实现大幅提升,2016年销售毛利率为34.57%,销售净利率为16.36%,2017年前三季度分别提升至37.59%和35.30%。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

突破锂资源瓶颈,盈利能力有望进一步提高。公司目前拥有澳大利亚RIM公司43.1%股权,预计RIM公司Mt.Marion锂辉石矿新建20万吨锂精矿生产线2018年达产后,产能将达到40万吨/年;拥有江西锂业100%股权,其年产1万吨锂精矿生产线已恢复生产;2017年上半年收购了加拿大美洲锂业17.5%股权和澳大利亚Pilbara的4.84%股权,同时还持有阿根廷Mariana卤水矿80%股权和爱尔兰Avalonia锂辉石矿55%股权。上游锂资源瓶颈的突破为公司中下游深加工锂产品业务提供了保障,公司盈利能力有望进一步提高。

国内氢氧化锂主要供应商,产能持续扩张。公司目前拥有约2.3万吨碳酸锂产能,1万吨氢氧化锂产能,是国内氢氧化锂产能最大的企业,现阶段国内外新能源汽车用高镍三元材料作为锂离子电池正极材料的趋势越来越明显,预计氢氧化锂需求会持续增长。公司正投资建设年产1.75万吨碳酸锂项目(其中电池级1.5万吨,工业级0.25万吨),预计2018年下半年投产,年产2万吨单水氢氧化锂项目预计2018年初投产,产能持续扩张。

建设锂离子动力电池项目,布局新能源汽车领域。公司拟投资5亿元人民币,建设年产6亿瓦时高容量锂离子动力电池项目,进入新能源汽车领域,实现公司的产业战略调整,进一步延伸产业链,为公司培育新的利润增长点,提高公司的盈利水平和可持续发展能力。

注:股价为2017年11月10日收盘价

四、融捷股份:锂矿复产可期,积极布局锂产业链

公司主营业务为锂产业和光电显示材料产业。其中,锂产业是公司业务主体,公司当前业务包括上游锂矿采选业务、中游锂盐及深加工业务,以及锂电设备业务,并不断完善产业布局,将充分受益于锂离子电池需求增长和锂盐价格上涨;同时,公司业务还涉及光电显示材料产业。

业绩恢复稳步增长,利润同比大幅提升。2017年前三季度,公司营业收入为1.69亿元,同比增长7.77%,归母净利润为170.64万元,同比上涨88.19%,实现大幅提升。在2013-2015年业绩连续下滑后,2016年起公司营业收入恢复稳步增长。

全资子公司融达锂业资源丰富,未来复产可期。公司于2013年1月收购融达锂业剩余49%股权,融达锂业成为其全资子公司。融达锂业主要从事锂矿采选业务,旗下拥有甘孜州康定县甲基卡锂辉石矿(甲基卡134号矿脉),矿石储量共2899.50万吨,折合碳酸锂102万吨,证载开采规模为105万吨(矿石)/年。融达锂业矿山因故于2014年冬歇期结束后停产,若复产将进一步助力公司业绩增长。

积极推进锂盐加工业务和锂电设备业务,不断完善锂电产业链。2017年上半年,公司完成对长和华锂80%股权收购,长和华锂从事碳酸锂、氢氧化锂等基础锂盐的生产和销售,具备3000-5000吨锂盐年产能力,该项收购有助于公司延伸锂产业链,拓展技术路径,增强竞争优势。公司2017年上半年与控股股东共同投资成立成都融捷锂业,进一步完善产业布局。公司控股子公司东莞德瑞专注锂电设备的研发和生产,2017年上半年实现营业收入6071.38万元,净利润1148.1万元,是公司锂电设备生产平台,与公司锂产业协同发展。

光电显示材料业务具有发展潜力,电子书包项目正稳步推进。2017年上半年,公司柔性电子显示产品实现营业收入2541.84万元,占比26.99%。目前公司300万台/年智能电子书包项目尚未投产,该产业尚处于初步成长期,具有发展潜力。

锂行业主要上市公司2016年和2017年上半年营业收入分别取得178%和114%的同比增长,2016年和2017年上半年净利润增长幅度也较大,主要得益于新能源汽车的需求迅速增长和动力锂电池的持续放量造成锂供应紧缺,锂产品价格上涨。由于锂资源供需结构短时间内难以出现大幅度调整,预计未来锂产品价格仍有上涨空间,行业内上市公司的业绩将有望持续受益。

2018-2020年,我们预计锂行业公司营业收入增长有望保持30%-50%的水平,伴随国内龙头企业产能扩张以及众多盐湖提锂和矿石提锂企业未来的产能释放,行业毛利率有望提升至20%,龙头企业有望追赶国际巨头,超过30%,行业领先企业的净利润增速有望保持在30-35%的水平。

图:锂行业主要上市公司营收及增速

图:锂行业主要上市公司利润变化

考虑到供给趋紧消费放量,锂价有望持续上行。2015年以来,受节能、环保、安全性等诸多因素影响,各国政府都制定了一系列政策用于鼓励新能源汽车的发展,我国更是将其上升到国家战略高速,有效促进了锂离子电池的消费需求,并进一步推动锂资源需求量高速增长。随着锂价上涨,上游锂盐供应企业均开始建设扩产项目,然项目投产需要一定周期,预计短期内锂供应量无法满足日益增长的需求,短期来看锂供需格局仍将维持偏紧态势,支持锂价继续上行。

二、天齐锂业:锂业龙头,资源优势稳固

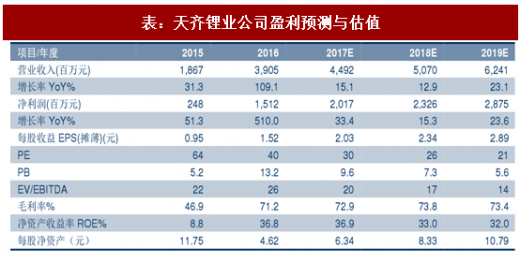

全球最大矿石提锂企业,资源龙头地位稳固。公司拥有泰利森格林布什锂辉石矿51%股权,掌握大量优质锂矿资源。格林布什锂矿储量合计8640万吨,氧化锂平均品位2.4%,是全球品味最高的锂辉石矿,折合碳酸锂当量约500万吨。格林布什锂矿现有锂精矿产能74万吨/年,扩产后料将增加至134万吨/年(折合18万吨碳酸锂当量),项目预计2019年第二季度竣工,公司资源龙头地位将进一步巩固。此外,公司参股公司日喀则扎布耶拥有的扎布耶盐湖是国内资源禀赋最好的盐湖锂资源。

业绩大幅增长,盈利能力远高于业内平均水平。受益于新能源汽车的持续放量和锂盐需求的迅速扩张,公司2017年前三季度营业收入为39.60亿元,同比增长42.96%,归母净利润为15.18亿元,同比增长26.17%。公司资源优势显著,2017年前三季度销售毛利率为69.77%,销售净利率为47.15%,远高于业内平均水平。

张家港基地技改完成,积极布局扩产项目。公司张家港锂盐基地技改顺利完成,电池级碳酸锂月产量由1200吨/月增加至1500吨/月。公司现有年产能约2.75万吨碳酸锂和5000吨氢氧化锂,正在建设澳洲年产2.4万吨氢氧化锂项目,预计将于2018年底竣工投产,二期项目预计将于2019年底竣工投产;同时,公司以泰利森锂精矿为原料,在遂宁市分两期新建矿石提锂生产线及锂原料回收生产线。各项目建设完成后公司产能,尤其是氢氧化锂产能将大幅提升。

锂盐供需紧平衡,行业高景气周期助力公司业绩向好。当前新能源汽车产销两旺,行业生态更加良性发展,锂盐处于供需紧平衡状态,对价格形成有力支撑。在动力电池市场,高镍三元材料占比逐年提升,带动氢氧化锂需求强劲增长。公司作为集上游资源储备、开发和中游锂产品加工为一体的锂电关键材料供应商,业绩不仅直接受益于锂盐价格上涨,且资源端优势更加有助于公司量增价稳。

表:天齐锂业公司盈利预测与估值

注:股价为2017年12月1日收盘价

三、赣锋锂业:上下游产业链不断延伸的锂业巨头

业务覆盖面广,产业链不断延伸。公司目前主要从事锂资源开发、深加工锂产品、锂电新材料、锂动力与储能电池、锂电池综合回收利用等全产业链系列产品的研发、生产及销售,是国内锂产业链最长、产品种类最齐全的专业生产商。在新能源汽车产业推动锂产品需求持续增长的形势下,公司将全方位受益,并通过完整的产业链有效缓解中下游产品的成本压力。

业绩显著增长,盈利能力大幅提升。公司2017年前三季度营业收入为12.17亿元,同比增长79.10%,归母净利润为3.96亿元,同比增长90.78%,增幅显著。公司盈利能力实现大幅提升,2016年销售毛利率为34.57%,销售净利率为16.36%,2017年前三季度分别提升至37.59%和35.30%。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

突破锂资源瓶颈,盈利能力有望进一步提高。公司目前拥有澳大利亚RIM公司43.1%股权,预计RIM公司Mt.Marion锂辉石矿新建20万吨锂精矿生产线2018年达产后,产能将达到40万吨/年;拥有江西锂业100%股权,其年产1万吨锂精矿生产线已恢复生产;2017年上半年收购了加拿大美洲锂业17.5%股权和澳大利亚Pilbara的4.84%股权,同时还持有阿根廷Mariana卤水矿80%股权和爱尔兰Avalonia锂辉石矿55%股权。上游锂资源瓶颈的突破为公司中下游深加工锂产品业务提供了保障,公司盈利能力有望进一步提高。

国内氢氧化锂主要供应商,产能持续扩张。公司目前拥有约2.3万吨碳酸锂产能,1万吨氢氧化锂产能,是国内氢氧化锂产能最大的企业,现阶段国内外新能源汽车用高镍三元材料作为锂离子电池正极材料的趋势越来越明显,预计氢氧化锂需求会持续增长。公司正投资建设年产1.75万吨碳酸锂项目(其中电池级1.5万吨,工业级0.25万吨),预计2018年下半年投产,年产2万吨单水氢氧化锂项目预计2018年初投产,产能持续扩张。

建设锂离子动力电池项目,布局新能源汽车领域。公司拟投资5亿元人民币,建设年产6亿瓦时高容量锂离子动力电池项目,进入新能源汽车领域,实现公司的产业战略调整,进一步延伸产业链,为公司培育新的利润增长点,提高公司的盈利水平和可持续发展能力。

表:赣锋锂业公司盈利预测与估值

注:股价为2017年11月10日收盘价

四、融捷股份:锂矿复产可期,积极布局锂产业链

公司主营业务为锂产业和光电显示材料产业。其中,锂产业是公司业务主体,公司当前业务包括上游锂矿采选业务、中游锂盐及深加工业务,以及锂电设备业务,并不断完善产业布局,将充分受益于锂离子电池需求增长和锂盐价格上涨;同时,公司业务还涉及光电显示材料产业。

业绩恢复稳步增长,利润同比大幅提升。2017年前三季度,公司营业收入为1.69亿元,同比增长7.77%,归母净利润为170.64万元,同比上涨88.19%,实现大幅提升。在2013-2015年业绩连续下滑后,2016年起公司营业收入恢复稳步增长。

全资子公司融达锂业资源丰富,未来复产可期。公司于2013年1月收购融达锂业剩余49%股权,融达锂业成为其全资子公司。融达锂业主要从事锂矿采选业务,旗下拥有甘孜州康定县甲基卡锂辉石矿(甲基卡134号矿脉),矿石储量共2899.50万吨,折合碳酸锂102万吨,证载开采规模为105万吨(矿石)/年。融达锂业矿山因故于2014年冬歇期结束后停产,若复产将进一步助力公司业绩增长。

积极推进锂盐加工业务和锂电设备业务,不断完善锂电产业链。2017年上半年,公司完成对长和华锂80%股权收购,长和华锂从事碳酸锂、氢氧化锂等基础锂盐的生产和销售,具备3000-5000吨锂盐年产能力,该项收购有助于公司延伸锂产业链,拓展技术路径,增强竞争优势。公司2017年上半年与控股股东共同投资成立成都融捷锂业,进一步完善产业布局。公司控股子公司东莞德瑞专注锂电设备的研发和生产,2017年上半年实现营业收入6071.38万元,净利润1148.1万元,是公司锂电设备生产平台,与公司锂产业协同发展。

光电显示材料业务具有发展潜力,电子书包项目正稳步推进。2017年上半年,公司柔性电子显示产品实现营业收入2541.84万元,占比26.99%。目前公司300万台/年智能电子书包项目尚未投产,该产业尚处于初步成长期,具有发展潜力。

表:融捷股份公司盈利预测与估值

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。