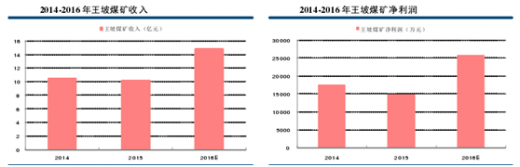

王坡煤矿将确定受益于煤炭价格上涨

王坡煤矿是天地科技持有的煤炭开采与销售业务的资产之一,主要生产无烟煤,2014 年 1 月扩产后年产能达到 300 万吨,天地科技直接持有王坡煤矿 39.48%股权,通过煤科院持有 21.93%。

2016 年国家出台煤炭行业去产能政策,按照 276 天生产重新核定后王坡煤矿年产能为 252 万吨。2016 年王坡煤矿将受益于国内煤价上涨,我们预计 2016 年净利润约 2.6 亿元。

参考观研天下发布《2017-2022年中国煤矿市场竞争现状分析与投资价值评估报告》

2017 年公司业绩弹性主要看煤炭机械业务

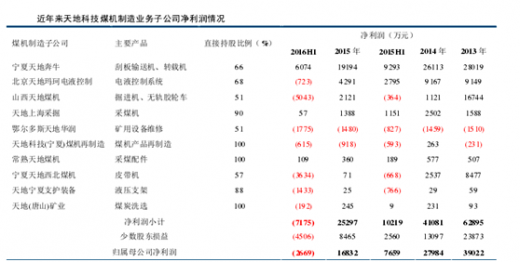

2015 年天地科技实现归母净利润 12.27 亿元,其中重庆、西安和北京华宇实现净利润合计 8.37 亿元,占公司归母净利润的 68.2%;2016 年前半年公司实现归母净利润 2.89 亿元,上述 3 家公实现净利润合计 3.24 亿元,主要因为母公司或其他子公司业绩下降或亏损所致。我们预计,2016 年上述 3 家研究院子公司能够实现承诺业绩 8.59 亿元,王坡煤矿确定受益于煤价上涨,但煤机制造业务子/控股公司归母净利润可能还会亏损。未来 3 年国内煤机装备制造业将理性复苏,煤炭企业现金流显著改善后煤机制造公司坏账损失将大幅减少,明年天地科技煤机制造子/控股公司的盈利恢复情况将决定公司明年业绩的弹性。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。