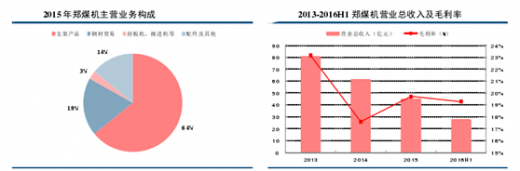

“内生成长”的煤机细分领域巨头

中国煤机装备行业存在由三巨头组成的第一梯队:天地科技、中煤装备、郑煤机。前两者都是央企序列,由国资委将原煤炭部下属煤机企业经多次整合而成。郑煤机前身是隶属于煤炭部的郑州煤矿机械厂,公司通过自主研发,全面打破了德国 DBT(2009 年被美国比塞洛斯收购)、JOY 两家国际煤机领先企业对我国高端液压支架市场的垄断。目前,郑煤机是由河南国资委控股的国有企业,主营产品煤炭综采设备“三机一架”中的液压支架及其维修、养护。根据我们测算,预计 2016 年公司液压支架市场占比约为 45%、其中高端市场占比为60% ,并长期占据中国煤矿液压支架龙头位置。

参考观研天下发布《2017-2022年中国煤矿市场竞争现状分析与投资价值评估报告》

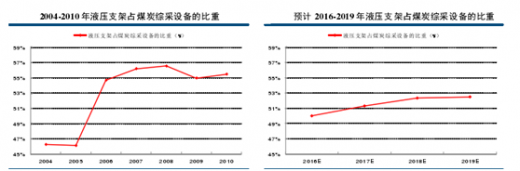

液压支架占煤炭综采设备的比重超过 50% 根据中国煤炭机械工业协会统计,2004-2010 年中国煤炭综采设备市场规模由 57.97 亿元增长至 337 亿元,其中液压支架市场规模由 26.81 亿元增长至 187 亿元;液压支架占“三机一架”的比重由 46.25%提升至 55.49%、提升 9.24 个百分点,且占比自 2006 年之后一直超过 50%。结合我们之前对未来 3 年煤机综采设备市场规模及其构成的测算,预计未来 3 年液压支架市场占综采设备的比重仍将高于 50%。

未来 3 年液压支架可能是“三机一架”中增速最快的

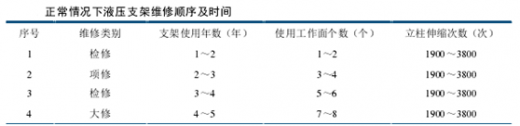

通常情况下,液压支架在过质保期投入使用的 1-2 年后开始进行维修,依次进行检修-项修-检修-大修,项修费用约为整机造价的 8%~12%,大修费用约为整机造价的 20%~35%,投入使用 6-9 年左右报废、寿命周期较长。区别于掘进机、采煤机和刮板输送机的磨损消耗,液压支架通过维修后仍可使用。煤炭开采企业在盈利规模大幅下降的年份中更愿意通过维修来延长液压支架的寿命,而不是采购新架。但是当煤炭企业盈利显著提升后,煤炭企业将会考虑更换旧架,而不是通过维修延长旧架的使用寿命,因为液压支架不仅是煤炭开采的效率保障,更是煤炭开采的安全保障。因此,我们认为未来 3 年中国煤机装备行业理性复苏的过程中,液压支架可能是“三机一架”中增速最快的。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。