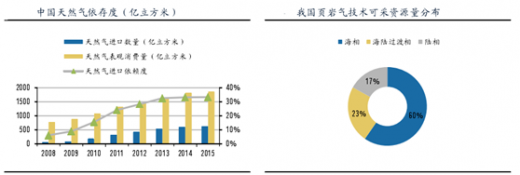

非常规天然气是实现天然气增产的主要来源。我国天然气产量保持高速增长的同时,我国对天然气的需求量增速更快,天然气供需缺口不断增大,使得我国天然气进口量高速增长,对外依存度超过30%。为缓解我国天然气对进口的日益依赖,加快我国非常规天然气的开采将成为大势所趋。从近年来天然气产量的构成来看,常规天然气产量保持稳定,天然气产量增加主要由非常规天然气的开采所致。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

我国非常规天然气储量丰富,为大规模开采奠定基础。以页岩气为例,根据2015年国土资源部资源评价最新结果,全国页岩气技术可采资源量21.8万亿立方米,其中海相13.0万亿立方米、海陆过渡相5.1万亿立方米、陆相3.7万亿立方米。我国丰富的非常规天然气资源为我国非常规天然气的开采打下来坚实的基础。截至目前,全国累计探明页岩气地质储量5441亿立方米,2015年全国页岩气产量45亿立方米,不及探明储量的1%。

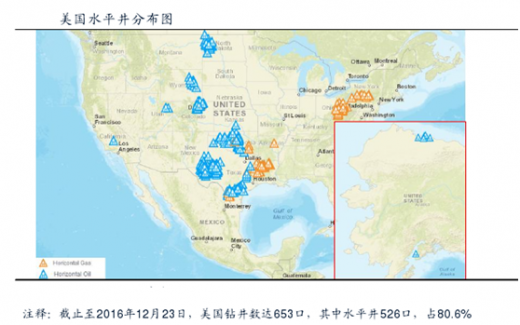

非常规油气开采技术要求高。与常规油气不同,非常规油气往往呈现低孔、低渗透率的特征,需进行储层压裂破碎才能开采,其分布还受地质构造、沉积条件的影响,因此开采难度远高于常规油气。

以页岩气为例,在页岩气开发中,水平井和水力压裂技术起到了重要的推动作用。水平井钻井技术是利用特殊的井底动力工具与随钻测量仪器,钻成井斜角大于86度,并保持这一角度钻进一定长度井段的定向钻井技术。水平井增加了与地下油气的接触面积,有效地提高了流体的抽取效率。水力压裂是使页岩气藏增产的重要措施,用大量掺入化学物质的水灌入页岩层进行液压碎裂以释放天然气。George P. Mitchell是公认的水力压裂法之父,而且他成功地将页岩气的开采成本降到4美元/Btu,这使得水力压裂法具有商业价值。水平井和水力压裂的应用使得开采难度较大的页岩气具有商业开采价值,推动页岩气在美国天然气结构中占比增加。

非常规油气开采是民营油服的重要机遇。我国的油服行业长期处于“三桶油”的垄断竞争中,“三桶油”旗下的油服公司获得了大部分的服务订单,民营油服往往提供一些差异化、补充性的服务。目前我国的油气改革尚处于面向市场化的起步阶段,短期内常规油气田的勘探开采方面的竞争格局不会发生太大变化。由于非常规油气开采难度大、投入产出比相较于常规油气田低等特点,加之国有油服公司服务覆盖范围有限、非常规油气开采队伍配置较少等因素,民营油服在非常规油气开采渗透程度更高。从近几年民营油服的订单来看,大部分集中于低丰度、低渗透、低产出的“三低油田”和致密气、页岩气等非常规油气田。

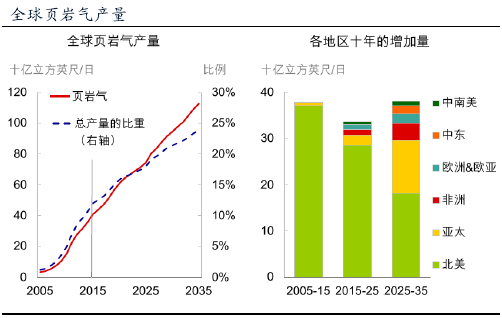

根据《页岩气发展规划(2016-2020年)》,2020年完善成熟3500米以浅海相页岩气勘探开发技术,突破3500米以深海相页岩气、陆相和海陆过渡相页岩气勘探开发技术;在政策支持到位和市场开拓顺利情况下,力争实现页岩气产量300亿立方米;“十四五”及“十五五”期间,我国页岩气产业加快发展,海相、陆相及海陆过渡相页岩气开发均获得突破,新发现一批大型页岩气田,并实现规模有效开发,2030年实现页岩气产量800-1000亿立方米。

BP能源预测,中国页岩气产量增速不断提高,到2035年将成为对页岩气产量增加贡献最多的国家。未来随着油气改革的深入,非常规油气开发投入增加,民营油服将直接受益于这一市场机遇。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。