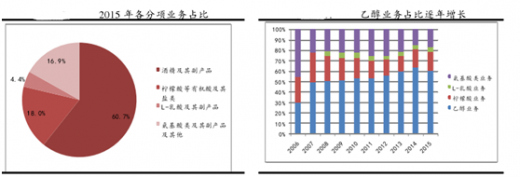

中粮生化是我国生物化工领域的龙头企业,主营业务为燃料乙醇等生物质能源以及柠檬酸、氨基酸等生化发酵产品的研发、生产、销售等。燃料乙醇是公司占比最大的一块业务。公司为我国燃料乙醇的定点生产企业之一,也是安徽省唯一一家从事燃料乙醇生产的企业,具有区域性垄断优势。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

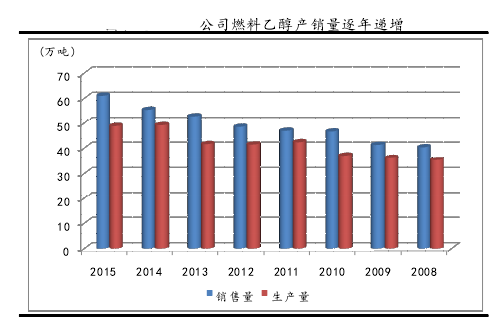

公司现有 2 条燃料乙醇生产线,年产能达 51 万吨/年,位于行业前列。公司 2015 年燃料乙醇产量为 48.85 万吨,产能利用率达 95.78%。

公司除自产燃料乙醇以外,还拥有进口燃料乙醇指标,可以根据自身生产销售情况择机进口,盈利空间弹性更大。

2015 年乙醇售价随油价底部运行,进口燃料乙醇价差小,所以进口指标未能充分贡献盈利,2016 年油价开始回升,燃料乙醇售价转好,进口业务可以放大盈利。

2015 年公司实现燃料乙醇销售 60.98 万吨,预期 2016 年销量近 65 万吨。后期随产能扩大和供应区域增加,产销量有望进一步提升。

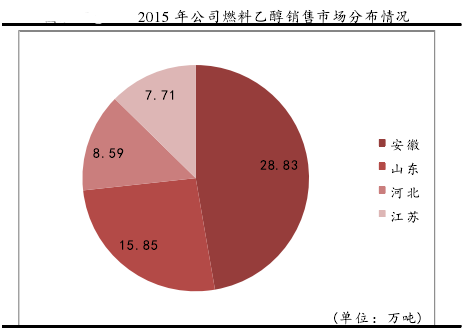

公司燃料乙醇目前定向销售的市场为安徽、江苏、山东以及河北的 4 省 31 个地级市,后期随乙醇汽油应用区域扩大,燃料乙醇销量将维持增长。而且由于是定点生产、定向供货给中石油和中石化,同业间有区域划分,基本不存在竞争和销售问题。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。