1、玉米价格下跌成本收缩

公司的燃料乙醇主要以玉米为原料。由于实际控制人中粮集团丰富的产业布局,可以保障原料的稳定供应;但在价格方面,由于我国多年来实行的收储制度,导致玉米价格长期倒挂,生产成本居高不下,2011 年初到 2015 年末玉米价格始终在 2000 元以上浮动。在初期的原料优惠供应价格取消后,原料成本始终是压制玉米乙醇盈利的重要原因。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

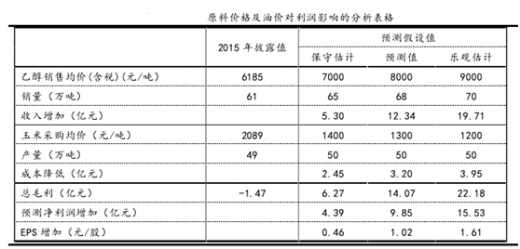

2015 年公司全年玉米采购量 137.2 万吨,平均采购单价为 2089元/吨,按每生产一吨玉米乙醇需消耗 3.1 吨玉米的标准计算,原料成本就接近 6500 元/吨。

2016 年玉米采购价格从年初 1900 元/吨一路下行至 1400 元/吨以下。以年产 50 万吨计算,若玉米吨单价下降 300 元,则成本减少 4.65亿;若玉米吨单价下降 700 元,则成本减少可使利润增加超过 10 亿。

现在玉米库存已高达近 2.6 亿吨,远超过年消费量,且有近亿吨玉米面临过期变质问题,政府调控下玉米价格可能进一步探底,为玉米乙醇企业释放更多利润空间。

2、油价上升拉高盈利天花板

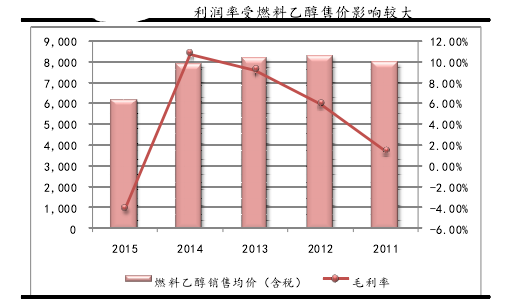

燃料乙醇的油价联动定价机制使油价低迷时企业不得不受其限制,虽然我国规定了 40 美元/桶的地板价,但在底部运行时汽油价格限定的燃料乙醇售价也已在 6000 元/以下,近年来玉米行情下不考虑补贴仍为亏损。虽然中粮生化通过成本控制不断提升利润率,但2015 年销售均价仅 6185 元仍无法覆盖成本。未来油价大概率回升,预期 16 年公司恢复盈利,17 年价格上涨充分释放利润。

3、成本及油价对利润增长的影响

不考虑财税政策变化及除原料外的其他成本变动,仅考虑售价和原料成本变化对利润增长的贡献,具体分析如下:

过去油价处于底部,玉米价格也在高点,未来由价格成本双向压制的利润空间打开,同时产能有扩张可能,盈利进一步放大。玉米国储急需去库存也将利好玉米乙醇行业发展,2016 年扭转亏损后预期2017 年业绩触底反弹。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。