现阶段我国燃料乙醇行业实行严格的行业准入制度,实行定点生产、定向销售、封闭流通、政府定价等规定,生产企业需经国家批准、获得定点采购资格后才能向中国石油天然气集团(中石油)和中国石油化工集团(中石化)两大石油公司供货,由其按比例调配后供货销售,政府为避免不良竞争,限定了各家的供货区域。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

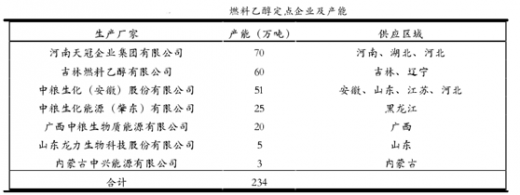

我国目前共有 7 家定点生产企业,其中安徽中粮生化(原安徽丰原生化)、吉林燃料乙醇和肇东中粮生化(原黑龙江华润酒精)主要以玉米、小麦为原料(1 代粮食乙醇);河南天冠同时生产 1 代和 2 代乙醇;广西中粮生物质和内蒙古中兴能源有限公司主要以木薯和甜高粱茎秆为原料(1.5 代非粮乙醇);龙力生物以玉米芯废渣为原料(2代纤维素乙醇)。

受原料产地和运输条件所限,生产企业和使用市场大多集中在较大的作物产区。一般乙醇汽油的储运周期只有 4-5 天,原料半径约 300公里,市场半径约为 500-700 公里。到 2016 年,推广使用燃料乙醇的省份已扩大到了 12 个省,包括黑龙江、河南、吉林、辽宁、安徽、广西六省全境和河北、山东、江苏、内蒙古、湖北、广东六省区部分区域 30 多个地市,且定点区域还在不断增加。

燃料乙醇初期市场格局形成于“十五”期间,2002 年开始建设,2005 年第一批四家定点生产企业的 102 万吨产能全部建设完毕并达产。当时除河南天冠主要以小麦为原料外,其余三家均以玉米为原料。

2006 年,定点封闭区域已基本实现车用乙醇汽油替代普通无铅汽油。2006 年之后,陈化粮问题已基本解决,燃料乙醇产业遭受与人争粮的质疑,因此企业将目光投向了以木薯等非粮作物为原料的 1.5代非粮乙醇。

2006 年 8 月,中粮集团出台2007~2011 年生化能源战略规划,计划在广西、河北、辽宁、四川、重庆和湖北等地新建以木薯、红薯等为原料的工厂,并于同年 10 月,在广西投资建设国内第一个用木薯为原料的年产 20 万吨燃料乙醇项目,并得到了国家发改委的批准,广西中粮生物质能源有限公司成为国内第五家燃料乙醇定点生产企业。另外,纤维素乙醇因其原料广泛易得、成本低、不占用食饲用作物的优势开始发展。

2006 年 4 月,中粮集团在黑龙江启动建设 500 吨/年纤维素乙醇的试验装置。河南天冠也开始建设 3000吨的纤维素乙醇产业化生产线。

2012 年,龙力生物正式拿到定点资格,成为国内第六家燃料乙醇定点生产企业,也是目前产能最大的万吨级二代乙醇企业。

2013 年内蒙古部分省市列入试点区域,中兴能源有限公司的 3 万吨以甜高粱茎秆为原料的乙醇正式进入流通市场。

由于行业进入受到国家严格管控,因此壁垒很高,且各生产企业有划分的供应区域,因此基本不存在业内竞争。国家有意向扩展封闭供应区域,已获定点资格的企业的扩增产能或新设产线将比新进企业更有优势。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。