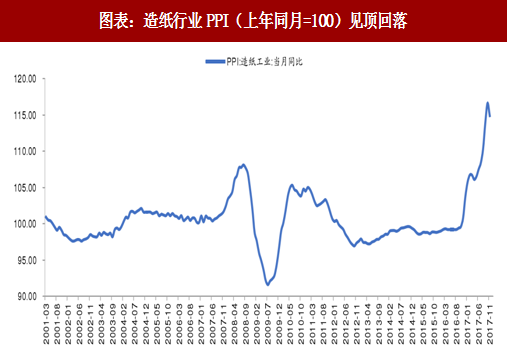

一、造纸行业仍处于主动补库存周期

从2004年下半年至2016年初,造纸行业经历了一个完整周期,作为偏周期行业,造纸行业也同样经历了五个发展阶段,而这五个阶段的核心点在于对行业整体库存的把握。结合造纸行业PPI和行业整体库存数据,我们认为目前造纸行业仍处于主动补库存周期。

1、2004年-2008年,经济形势整体快速发展,造纸产业供需两旺,量价齐升,行业向好发展,价格同比快速攀升,社会库存不断提高,行业处于主动补库存阶段;

2、2008年-2009年,造纸行业下游需求断崖式下降,纸企库存积压,行业库存处于高位,纸价骤降,行业进入被动补库存阶段;

3、2009年-2010年,随着四万亿计划实施对需求进行强刺激,造纸行业需求旺盛,纸企盈利企稳反弹,价格显著回升,行业处于因需求冲击引发的库存异常阶段;而造纸企业在这段时间集中建设产能,2010-2011,四万亿影响消退导致的需求迅速萎缩以及对未来产能落地的预期使得企业主动降价销售、减少生产量,表现为价格与社会库存齐降,行业处于主动去库存阶段;

4、2012年-2016年初,2010年之后建设的造纸产能逐步释放,行业呈现供过于求局面,价格见底,表现为长时间段的价格同比下降;迫于经营成本压力,小型纸企慢慢退出行业,纸价长期低迷,社会库存处于低位,行业进入长期被动去库存阶段。

5、2016下半年至今,随着供给侧改革实施、环保政策趋严等政策效果逐步显现,产能供给大幅下降,部分纸种进入紧平衡供给状态,纸企库存均处于相对低位,供需严重不平衡背景下,行业进入主动补库存阶段,表现为2016年年末纸种价格快速上涨、库存从低点开始反弹,同时造纸成本上涨(包括原材料、环保设备等固定资产投资)推动价格加成上涨,行业集中度提升背景下纸企盈利能力得到改善。

5、2016下半年至今,随着供给侧改革实施、环保政策趋严等政策效果逐步显现,产能供给大幅下降,部分纸种进入紧平衡供给状态,纸企库存均处于相对低位,供需严重不平衡背景下,行业进入主动补库存阶段,表现为2016年年末纸种价格快速上涨、库存从低点开始反弹,同时造纸成本上涨(包括原材料、环保设备等固定资产投资)推动价格加成上涨,行业集中度提升背景下纸企盈利能力得到改善。

二、新产能投放缓慢,行业周期属性或逐渐消失

造纸行业周期属性主要来自于产能供给侧。由于此前政策限制较少,环保政策监管并不严格,行业盈利能力提升时期社会资本纷纷涌入新增造纸产能,而下游需求端增速逐渐趋于平稳,供给释放导致行业供过于求,盈利能力下降,落后产能淘汰行业供给下降。造纸产能周期性变化体现行业周期属性。

造纸行业处于景气上行周期,但整体投资意愿不高。造纸行业自2016年以来固定资产投资增速持续低位,在2016年行业固定资产投资基数不高情况下,2017年前11个月行业固定资产累计同比增长仅1.4%。受一系列环保相关法规政策密集出台的影响,尤其水环境治理直指造纸业。环保政策加码对造纸业构成了巨大的成本压力,造纸业原有的低成本运行环境不复存在,新建产能盈利不能对冲环保成本或地方政府政策限制等均影响行业投资意愿,未来环保政策的走向也是造纸行业决定投资项目时的重要考虑因素。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

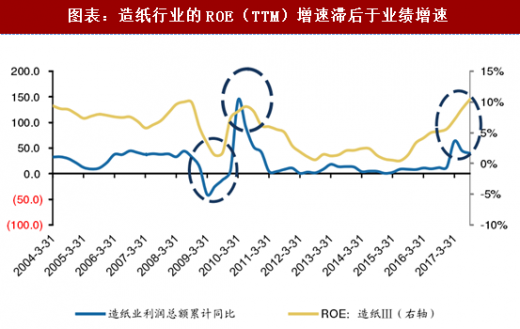

三、短期行业ROE或高位震荡,长期看行业整体盈利水平呈上升趋势

三、短期行业ROE或高位震荡,长期看行业整体盈利水平呈上升趋势

中游行业ROE(TTM)增速滞后于业绩增速,且至多滞后三个季度。造纸行业的业绩同比增速在2017Q1有所回落,但考虑到行业资产周转率和销售利润率改善的趋势,我们认为造纸行业ROE(TTM)短期或高位震荡,行业盈利能力持续改善,中期存在下滑压力。

造纸行业盈利水平呈现改善趋势,自2016年下半年至今销售利润率逐步上升。行业库存偏低叠加供给侧改革以及环保趋严,本轮造纸行业景气度提升逻辑依然存在。木浆、废纸等原材料价格上涨,行业落后产能淘汰导致供需紧平衡,造纸企业盈利随产品提价不断提升,已达到2009年以来高点。我们认为供给侧改革对落后产能淘汰以及环保监管限制新产能投放中期难有放松空间,行业盈利能力有望保持高位。

造纸行业盈利水平呈现改善趋势,自2016年下半年至今销售利润率逐步上升。行业库存偏低叠加供给侧改革以及环保趋严,本轮造纸行业景气度提升逻辑依然存在。木浆、废纸等原材料价格上涨,行业落后产能淘汰导致供需紧平衡,造纸企业盈利随产品提价不断提升,已达到2009年以来高点。我们认为供给侧改革对落后产能淘汰以及环保监管限制新产能投放中期难有放松空间,行业盈利能力有望保持高位。

从2004年下半年至2016年初,造纸行业经历了一个完整周期,作为偏周期行业,造纸行业也同样经历了五个发展阶段,而这五个阶段的核心点在于对行业整体库存的把握。结合造纸行业PPI和行业整体库存数据,我们认为目前造纸行业仍处于主动补库存周期。

图表:造纸行业PPI(上年同月=100)见顶回落

2、2008年-2009年,造纸行业下游需求断崖式下降,纸企库存积压,行业库存处于高位,纸价骤降,行业进入被动补库存阶段;

3、2009年-2010年,随着四万亿计划实施对需求进行强刺激,造纸行业需求旺盛,纸企盈利企稳反弹,价格显著回升,行业处于因需求冲击引发的库存异常阶段;而造纸企业在这段时间集中建设产能,2010-2011,四万亿影响消退导致的需求迅速萎缩以及对未来产能落地的预期使得企业主动降价销售、减少生产量,表现为价格与社会库存齐降,行业处于主动去库存阶段;

4、2012年-2016年初,2010年之后建设的造纸产能逐步释放,行业呈现供过于求局面,价格见底,表现为长时间段的价格同比下降;迫于经营成本压力,小型纸企慢慢退出行业,纸价长期低迷,社会库存处于低位,行业进入长期被动去库存阶段。

图表:2010-2012年间,造纸产能集中释放

二、新产能投放缓慢,行业周期属性或逐渐消失

造纸行业周期属性主要来自于产能供给侧。由于此前政策限制较少,环保政策监管并不严格,行业盈利能力提升时期社会资本纷纷涌入新增造纸产能,而下游需求端增速逐渐趋于平稳,供给释放导致行业供过于求,盈利能力下降,落后产能淘汰行业供给下降。造纸产能周期性变化体现行业周期属性。

造纸行业处于景气上行周期,但整体投资意愿不高。造纸行业自2016年以来固定资产投资增速持续低位,在2016年行业固定资产投资基数不高情况下,2017年前11个月行业固定资产累计同比增长仅1.4%。受一系列环保相关法规政策密集出台的影响,尤其水环境治理直指造纸业。环保政策加码对造纸业构成了巨大的成本压力,造纸业原有的低成本运行环境不复存在,新建产能盈利不能对冲环保成本或地方政府政策限制等均影响行业投资意愿,未来环保政策的走向也是造纸行业决定投资项目时的重要考虑因素。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

图表:造纸行业2017年前11个月固定资产投资同比增长1.4%

中游行业ROE(TTM)增速滞后于业绩增速,且至多滞后三个季度。造纸行业的业绩同比增速在2017Q1有所回落,但考虑到行业资产周转率和销售利润率改善的趋势,我们认为造纸行业ROE(TTM)短期或高位震荡,行业盈利能力持续改善,中期存在下滑压力。

图表:造纸行业的ROE(TTM)增速滞后于业绩增速

图表:造纸行业自2016年下半年至今销售利润率呈上升趋势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。