一、双汇屠宰量约 1400 万头,生猪屠宰行业第一

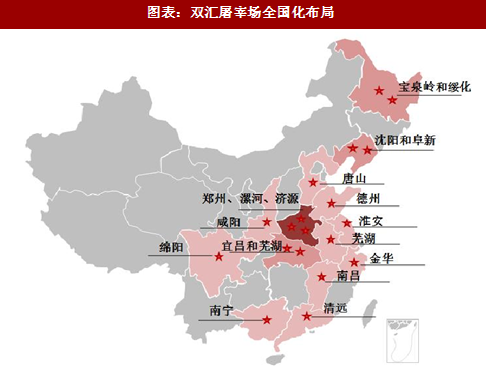

双汇拥有布局全国的屠宰产能基地:2016 年公司屠宰产能约为 2400 多万头,当前产能利用率不到 60%。公司在华中主要市场为:在河南拥有屠宰场 3 个,湖北拥有 2 个屠宰场;华东布局为:在江苏、浙江、安徽、江西、山东各拥有 1 个屠宰场;华北布局:河北拥有 1 个屠宰场;西南布局:四川拥有 1 个屠宰场;东北布局:黑龙江、辽宁共拥有 4 个工厂;华南布局:广东和广西各拥有 1 个屠宰场;西北布局:陕西拥有 1 个屠宰场。

冷鲜肉的销售具有经济运输半径,全国化的屠宰产能布局为双汇冷鲜肉实现全国化的销售奠定基础。

屠宰量 1400 万头左右,产能利用率低。2017 年 1-9 月双汇屠宰生猪 1,009 万头,比 2016 年同期上升 13%,其中三季度 374 万头,同比增长 37.9%,我们预计 2017 年全年双汇屠宰量有望达到 1400 万头,产能利用率不到 60%。

二、生鲜品事业部总经理任公司总裁,公司或有望战略性重视屠宰业务

二、生鲜品事业部总经理任公司总裁,公司或有望战略性重视屠宰业务

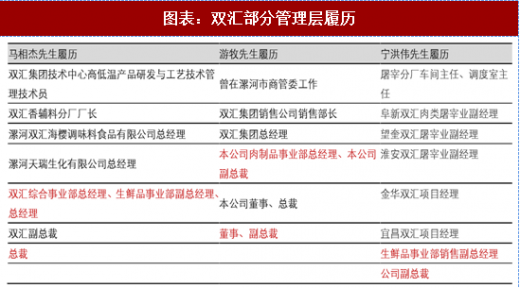

2017 年 12 月 27 日双汇公告称聘任马相杰先生为公司总裁,游牧先生职务由总裁调整为副总裁,且继续担任公司董事职务,游牧先生,曾是肉制品事业部总经理,新总裁马相杰先生曾任生鲜品事业部总经理。2018 年 1 月 9 日双汇公告称聘任宁洪伟先生为公司副总裁,宁洪伟先生曾是生鲜品事业部销售副总经理。双汇近一个月原生鲜品事业部高管陆续升为公司总裁和副总裁,我们认为公司或有望重新战略性重视屠宰业务。

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

三、猪周期下行过程中,更有利于龙头企业集中度提升

三、猪周期下行过程中,更有利于龙头企业集中度提升

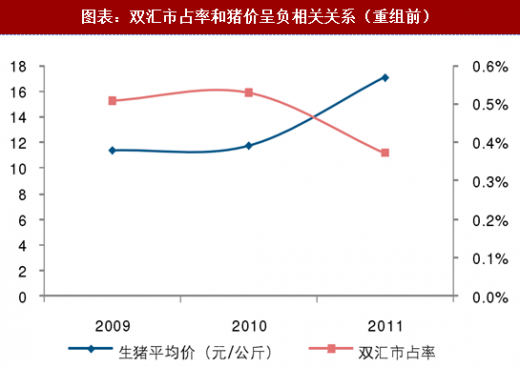

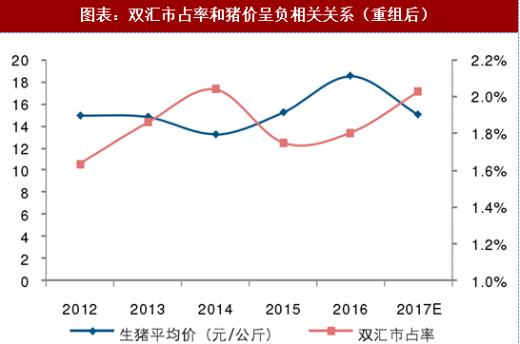

2015 年之前猪周期下行过程中,双汇市占率升,2015 年之后出现了背离,在 2016 年生猪价格上行过程中,双汇市占率依旧表现出提升的态势,而且 2016 年由于国内外猪肉价格价差较大,双汇进口肉的进口量提升明显,进口肉对于双汇的屠宰有一部分的替代,但是在此背景下双汇的市占率依然提升,我们认为可能是和 2016 年环保趋严有关。 2017 年在生猪价格下行过程中,市占率提升幅度加快。所以整体看双汇近两年屠宰市占率的提升,是环保和生猪价格下行双重作用的效果。

生猪价格下行过程中,龙头企业屠宰份额有望加速提升:1)在生猪价格上行过程中,私屠滥宰和小型屠宰场盈利更好(盈利与生猪价格挂钩),而在生猪价格下行过程中这部分屠宰企业盈利变差,来自小型的企业的竞争减弱;2)在生猪价格下行周期中,大型屠宰场往往会加大冻肉的储存量,因此大型屠宰企业屠宰量更容易增加。

四、利用“双汇+”模式主动推动行业整合

四、利用“双汇+”模式主动推动行业整合

自 2012 年开始,双汇作为屠宰行业龙头,积极推动行业的整合,与小型屠宰场进行深入合作,让这些小型屠宰场在放弃生猪屠宰的同时,不放弃肉品的销售经营,然后通过对自有的渠道和网络改造升级,成为双汇冷鲜肉的合作商和代理商。这种方式既可以推动行业的整合,又能够实现和小屠宰场的合作共赢。

当地屠宰场在当地的销售渠道具有优势,而双汇通过整合小型屠宰厂实现规模化屠宰,提高生产端效率,生产和销售端均可以实现利益最大化。

五、双汇屠宰有望迎来成长拐点

我们认为在环保趋严、上游养殖规模化加速的背景下,有利于屠宰行业集中度提升。同时猪周期下行周期背景下有利于龙头份额提升。双汇作为龙头从战略和战术上均加大了对屠宰业务的重视。因此我们预计未来几年在内外因的多重因素推动下,双汇屠宰有望迎来成长拐点。

我们预计 2017-2019 年 EPS 分别为 1.34/1.55/1.80 元,PE 估值分别为 22/19/16 倍,我们认为公司屠宰业务集中度长期提升,双汇作为龙头有望穿越周期长期成长,屠宰业务应给予更高估值,维持“买入”评级。

双汇拥有布局全国的屠宰产能基地:2016 年公司屠宰产能约为 2400 多万头,当前产能利用率不到 60%。公司在华中主要市场为:在河南拥有屠宰场 3 个,湖北拥有 2 个屠宰场;华东布局为:在江苏、浙江、安徽、江西、山东各拥有 1 个屠宰场;华北布局:河北拥有 1 个屠宰场;西南布局:四川拥有 1 个屠宰场;东北布局:黑龙江、辽宁共拥有 4 个工厂;华南布局:广东和广西各拥有 1 个屠宰场;西北布局:陕西拥有 1 个屠宰场。

冷鲜肉的销售具有经济运输半径,全国化的屠宰产能布局为双汇冷鲜肉实现全国化的销售奠定基础。

图表:双汇屠宰场全国化布局

图表:双汇屠宰数量

2017 年 12 月 27 日双汇公告称聘任马相杰先生为公司总裁,游牧先生职务由总裁调整为副总裁,且继续担任公司董事职务,游牧先生,曾是肉制品事业部总经理,新总裁马相杰先生曾任生鲜品事业部总经理。2018 年 1 月 9 日双汇公告称聘任宁洪伟先生为公司副总裁,宁洪伟先生曾是生鲜品事业部销售副总经理。双汇近一个月原生鲜品事业部高管陆续升为公司总裁和副总裁,我们认为公司或有望重新战略性重视屠宰业务。

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

图表:双汇部分管理层履历

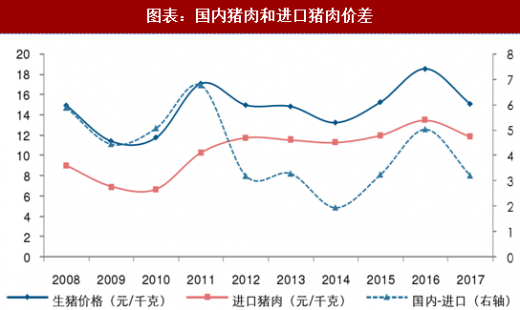

2015 年之前猪周期下行过程中,双汇市占率升,2015 年之后出现了背离,在 2016 年生猪价格上行过程中,双汇市占率依旧表现出提升的态势,而且 2016 年由于国内外猪肉价格价差较大,双汇进口肉的进口量提升明显,进口肉对于双汇的屠宰有一部分的替代,但是在此背景下双汇的市占率依然提升,我们认为可能是和 2016 年环保趋严有关。 2017 年在生猪价格下行过程中,市占率提升幅度加快。所以整体看双汇近两年屠宰市占率的提升,是环保和生猪价格下行双重作用的效果。

生猪价格下行过程中,龙头企业屠宰份额有望加速提升:1)在生猪价格上行过程中,私屠滥宰和小型屠宰场盈利更好(盈利与生猪价格挂钩),而在生猪价格下行过程中这部分屠宰企业盈利变差,来自小型的企业的竞争减弱;2)在生猪价格下行周期中,大型屠宰场往往会加大冻肉的储存量,因此大型屠宰企业屠宰量更容易增加。

图表:双汇市占率和猪价呈负相关关系(重组前)

图表:双汇市占率和猪价呈负相关关系(重组后)

图表:国内猪肉和进口猪肉价差

自 2012 年开始,双汇作为屠宰行业龙头,积极推动行业的整合,与小型屠宰场进行深入合作,让这些小型屠宰场在放弃生猪屠宰的同时,不放弃肉品的销售经营,然后通过对自有的渠道和网络改造升级,成为双汇冷鲜肉的合作商和代理商。这种方式既可以推动行业的整合,又能够实现和小屠宰场的合作共赢。

当地屠宰场在当地的销售渠道具有优势,而双汇通过整合小型屠宰厂实现规模化屠宰,提高生产端效率,生产和销售端均可以实现利益最大化。

五、双汇屠宰有望迎来成长拐点

我们认为在环保趋严、上游养殖规模化加速的背景下,有利于屠宰行业集中度提升。同时猪周期下行周期背景下有利于龙头份额提升。双汇作为龙头从战略和战术上均加大了对屠宰业务的重视。因此我们预计未来几年在内外因的多重因素推动下,双汇屠宰有望迎来成长拐点。

我们预计 2017-2019 年 EPS 分别为 1.34/1.55/1.80 元,PE 估值分别为 22/19/16 倍,我们认为公司屠宰业务集中度长期提升,双汇作为龙头有望穿越周期长期成长,屠宰业务应给予更高估值,维持“买入”评级。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。