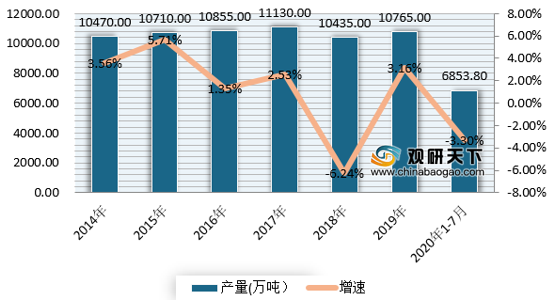

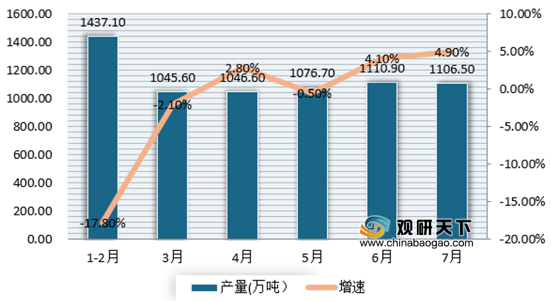

自2014年以来,我国纸及纸板产量整体呈现震荡上行趋势,增速保持在低位运行。2018年,受行业景气度下滑影响,整体产量小幅下滑,到2019年,我国纸及纸板生产量有所回升,累计产量为10765万吨,同比增长3.16%。进入2020年,受疫情影响,产量有所下降,但单月来看,产量保持稳定,1-7月累计产量为6843.8万吨,同比下降3.3%;其中7月产量为1106.5万吨,同比增长4.9%。

从各地区来看,我国纸及纸板生产主要集中在广东、山东、浙江以及江苏等东部沿海省份。根据数据显示,2020年1-7月,山东省纸及纸板生产量为674万吨,排名第一;其次为广东,产量为619.35万吨。

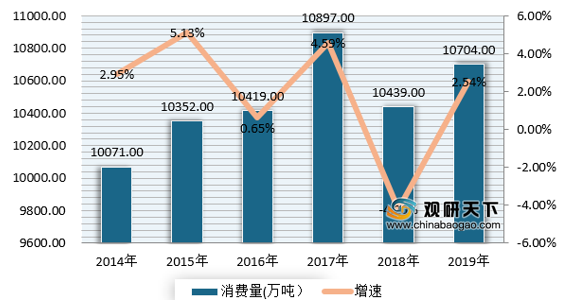

消费方面,自2014年以来,我国纸及纸板消费整体呈现震荡上行趋势。2017年,我国纸及纸板消费量突破11000万吨,创历史新高,2018年则出现下降,到2019年出现回升。数据显示,2019年,我国纸及纸板共消费10704万吨,同比增长2.54%,人均年消费量为75千克。其中箱纸板消费量为2403万吨,占全部纸及纸板消费量的22.45%;瓦楞原纸消费量为2374万吨,占22.18%;未涂布印刷书写纸消费量为1749万吨,占16.34%。

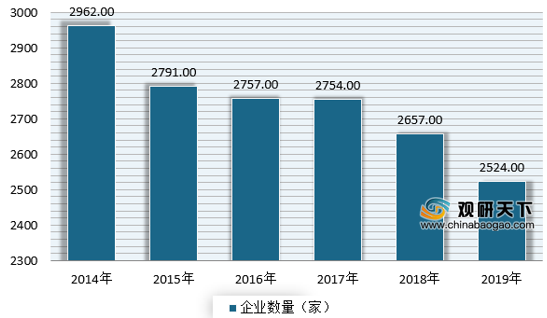

市场竞争方面,自《中国造纸协会关于造纸工业“十三五”发展的意见》公布以来,我国造纸生产企业数量整体呈震荡下行趋势。数据显示,截至到2019年底,我国规模以上造纸生产企业下降至2524家,较2014年减少超过400家。

虽然近几年来我国造纸企业数量不断下降,但整体来看企业数量依然多而且规模小,行业集中度不高,重复建设的现象较严重,行业核心竞争力不强。对比成熟市场,我国造纸行业产业集中度差距非常明显。

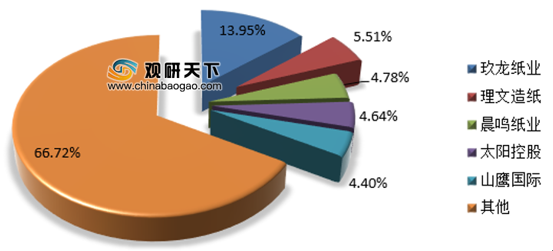

具体来看,龙头企业玖龙纸业优势明显。据中国造纸协会统计数据显示,2019年,玖龙纸业造纸产品产量仍位居全国首位,全年产量为1502万吨,占全国总产量的13.95%;而紧随其后的是理文造纸和晨鸣纸业紧随其后,产量分别为593万吨和515万吨,占全国总产量的比重分别为5.51%和4.78%。

相关行业分析报告参考《2020年中国造纸行业前景分析报告-市场供需现状与发展动向研究》

2014-2020年7月我国纸及纸板产量及增速情况

数据来源:中国造纸协会

2020年1-7月全国纸及纸板生产量情况

数据来源:中国造纸协会

从各地区来看,我国纸及纸板生产主要集中在广东、山东、浙江以及江苏等东部沿海省份。根据数据显示,2020年1-7月,山东省纸及纸板生产量为674万吨,排名第一;其次为广东,产量为619.35万吨。

2020年1-7月纸及纸板生产量前十省市情况

数据来源:中国造纸协会

消费方面,自2014年以来,我国纸及纸板消费整体呈现震荡上行趋势。2017年,我国纸及纸板消费量突破11000万吨,创历史新高,2018年则出现下降,到2019年出现回升。数据显示,2019年,我国纸及纸板共消费10704万吨,同比增长2.54%,人均年消费量为75千克。其中箱纸板消费量为2403万吨,占全部纸及纸板消费量的22.45%;瓦楞原纸消费量为2374万吨,占22.18%;未涂布印刷书写纸消费量为1749万吨,占16.34%。

2014-2019年我国纸及纸板消费量及增速情况

数据来源:中国造纸协会

2019年我国纸及纸板消费结构情况

数据来源:中国造纸协会

市场竞争方面,自《中国造纸协会关于造纸工业“十三五”发展的意见》公布以来,我国造纸生产企业数量整体呈震荡下行趋势。数据显示,截至到2019年底,我国规模以上造纸生产企业下降至2524家,较2014年减少超过400家。

2014-2019年规模以上造纸生产企业数量情况

数据来源:中国造纸协会

虽然近几年来我国造纸企业数量不断下降,但整体来看企业数量依然多而且规模小,行业集中度不高,重复建设的现象较严重,行业核心竞争力不强。对比成熟市场,我国造纸行业产业集中度差距非常明显。

具体来看,龙头企业玖龙纸业优势明显。据中国造纸协会统计数据显示,2019年,玖龙纸业造纸产品产量仍位居全国首位,全年产量为1502万吨,占全国总产量的13.95%;而紧随其后的是理文造纸和晨鸣纸业紧随其后,产量分别为593万吨和515万吨,占全国总产量的比重分别为5.51%和4.78%。

2019年我国造纸企业市场格局情况

数据来源:中国造纸协会(WW)

相关行业分析报告参考《2020年中国造纸行业前景分析报告-市场供需现状与发展动向研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。