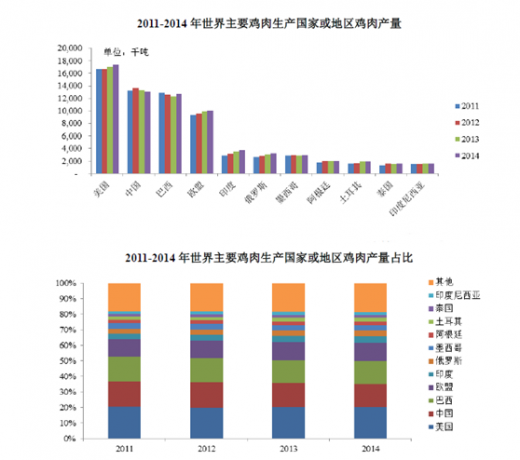

①世界鸡肉产量及消费量

近年来,虽然受到禽流感疫情、国际金融危机等因素的不利影响,世界鸡肉产量、消费量依然呈逐年稳步上升的趋势。据美国农业部统计,2011 年全球鸡肉产量达到8,135 万吨,2014 年增长到8,635 万吨,年均复合增长率为 2.01%,并成为仅次于猪肉的第二大消费肉类。全球主要的鸡肉生产区有美国、中国、巴西、欧盟、印度、俄罗斯,2014 年上述主要生产区的产量分别为1,730 万吨、1,308万吨、1,269 万吨、1,010 万吨、373 万吨、325 万吨。其中美国是世界第一大鸡肉生产国,2014 年鸡肉生产量占比为20.03%;我国为第二大鸡肉生产国,2014年鸡肉生产量占比为15.15%。2011-2014 年,世界主要鸡肉生产国家或地区鸡肉产量及占比情况如下图所示:

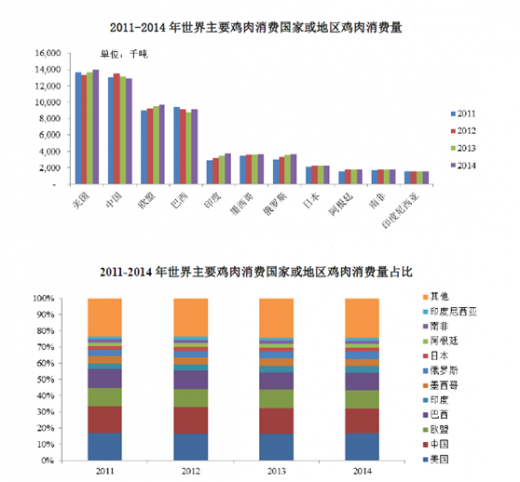

相对于猪肉等肉类品种,鸡肉具有价格低、健康、易于加工储存等特点,消费量占比不断上升。据美国农业部统计,2011 年全球鸡肉消费量为8,002 万吨,2014 年增长到8,467 万吨,鸡肉产量的年均复合增长率为 1.90%。全球主要的鸡肉消费区有美国、中国、欧盟、巴西、印度和墨西哥,2014 年上述主要消费区的产量分别为1,403 万吨、1,291 万吨、967 万吨、914 万吨、372 万吨、369 万吨。美国作为第一大鸡肉消费国,2014 年消费量占比为16.58%;我国是第二大鸡肉消费国,2014 年消费量占比为15.25%。

参考观研天下发布《2017-2022年中国肉鸡市场产销调研及十三五发展机会分析报告》

2011-2014 年,世界主要鸡肉消费国家或地区鸡肉消费量及占比情况如下图所示:

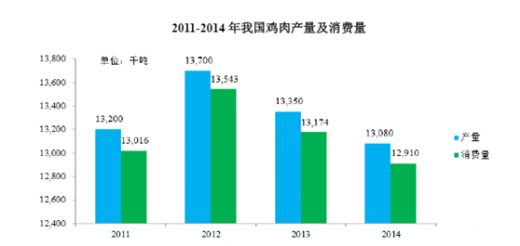

根据美国农业部统计,2013 年以来受宏观经济增速放缓及禽流感等外部因素影响,我国鸡肉年产量及消费量略有下降。

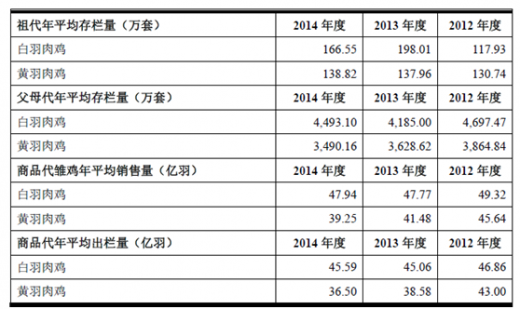

在养殖规模上,黄羽肉鸡与白羽肉鸡基本相当。2012-2014 年,我国肉鸡出栏量总体保持稳定,其中商品代黄羽鸡出栏量分别为43.00 亿羽、38.58 亿羽、36.50 亿羽,分别占当年国内商品代肉鸡出栏总量的47.85%、46.13%、44.46%。

2012-2014 年我国黄羽肉鸡与白羽肉鸡养殖规模如下:

近年来,虽然受到禽流感疫情、国际金融危机等因素的不利影响,世界鸡肉产量、消费量依然呈逐年稳步上升的趋势。据美国农业部统计,2011 年全球鸡肉产量达到8,135 万吨,2014 年增长到8,635 万吨,年均复合增长率为 2.01%,并成为仅次于猪肉的第二大消费肉类。全球主要的鸡肉生产区有美国、中国、巴西、欧盟、印度、俄罗斯,2014 年上述主要生产区的产量分别为1,730 万吨、1,308万吨、1,269 万吨、1,010 万吨、373 万吨、325 万吨。其中美国是世界第一大鸡肉生产国,2014 年鸡肉生产量占比为20.03%;我国为第二大鸡肉生产国,2014年鸡肉生产量占比为15.15%。2011-2014 年,世界主要鸡肉生产国家或地区鸡肉产量及占比情况如下图所示:

相对于猪肉等肉类品种,鸡肉具有价格低、健康、易于加工储存等特点,消费量占比不断上升。据美国农业部统计,2011 年全球鸡肉消费量为8,002 万吨,2014 年增长到8,467 万吨,鸡肉产量的年均复合增长率为 1.90%。全球主要的鸡肉消费区有美国、中国、欧盟、巴西、印度和墨西哥,2014 年上述主要消费区的产量分别为1,403 万吨、1,291 万吨、967 万吨、914 万吨、372 万吨、369 万吨。美国作为第一大鸡肉消费国,2014 年消费量占比为16.58%;我国是第二大鸡肉消费国,2014 年消费量占比为15.25%。

参考观研天下发布《2017-2022年中国肉鸡市场产销调研及十三五发展机会分析报告》

2011-2014 年,世界主要鸡肉消费国家或地区鸡肉消费量及占比情况如下图所示:

根据美国农业部统计,2013 年以来受宏观经济增速放缓及禽流感等外部因素影响,我国鸡肉年产量及消费量略有下降。

在养殖规模上,黄羽肉鸡与白羽肉鸡基本相当。2012-2014 年,我国肉鸡出栏量总体保持稳定,其中商品代黄羽鸡出栏量分别为43.00 亿羽、38.58 亿羽、36.50 亿羽,分别占当年国内商品代肉鸡出栏总量的47.85%、46.13%、44.46%。

2012-2014 年我国黄羽肉鸡与白羽肉鸡养殖规模如下:

资料来源:观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。