在中小尺寸显示领域,OLED显示风头正旺,大有取代LCD液晶屏之势,我们判断OLED之所以能受到各大终端厂商的青睐,正是因为其在反应时间、视角、显色性、能耗等领域优于液晶显示。而MicroLED在光效、清晰度诸多指标上优于OLED,仅从技术上看完全有机会取代OLED,有望成为继OLED之后推动显示质量提升的次世代显示技术。

1)高光效,低功耗:oled和MicroLED均采用主动自发光技术进行显示,唯一的区别是oled为有机材料自发光;MicroLED采用无机材料自发光。我们从原理角度阐释为何MicroLED发光效率好于OLED。

发光效率又称为外量子效率,由两个因素决定:内量子效率和取出效率。内量子效率是指器件内部由复合产生的辐射光子数与注入器件的电子-空穴对数之比,取决于发光材料本身的特性和发光材料垒晶组成及结构;取出效率则指的是发光器件内部产生的光子,在经过器件本身的吸收、折射、反射后,实际在器件外部可测量到的光子数目。

参考观研天下发布《2018-2023年中国LED显示屏行业市场竞争现状分析与投资方向评估分析报告》

MicroLED内量子效率优于oled:OLED以有机物作为其发光材料,而MicroLED则与传统的LED一样,采用无机半导体材料构成PN结。无机材料分子之间带隙宽、化学键强,因此具有较大的载流子迁移率。这意味着电子可以在无机材料中高速通过。而有机材料多是非晶材料,分子间作用很弱,因而载流子的迁移率比无机半导体材料要小得多。电子在迁移的过程中随时会受到来自周围介质的“袭击”而湮灭,因此迁移速度越高,湮灭概率越小,发光效率也越高。从材料结构来看,采用无机发光材料的MicroLED内量子效率优于OLED。

MicroLED取出效率优于oled:OLED采用多层结构,不同介质之间的折射率不同,因此有机发光层发出的光会被正面结构全反射掉一部分。光从有机发光层出发,40%的光被背部基板吸收,穿过正面各层消耗40%的光,最后的取出效率大约为20%。而MicroLED预期采用出光效率更高的倒装封装工艺,可以避免电极对光线的吸收,同时剥离衬底以后,光线直接出射,解决蓝宝石对出光的影响。据了解采用倒装结构的LED器件取出效率可达20%以上!

高发光效率主要体现在器件的节能性上,据测算在相同的亮度下,MicroLED比oled约省电50%!(1)对于手机而言,屏幕耗电占整体耗电量可达40%~80%。MicroLED耗电量大约为OLED的50%,LCD的10%。(2)对于智能手表而言,主要耗电量在于CPU和显示屏,如果将智能手表的屏幕从当前的OLED改用MicroLED,手表续航时间有望提升50%,从1天延迟到1.5天。

2)画质好,轻易实现高PPI:

2)画质好,轻易实现高PPI:

oled中小尺寸显示屏进行颜色显示一般采用蒸镀技术,通过电流加热/离子加热将红、绿、蓝三色有机发光体轰击至ITO玻璃基板上,采用高精度金属光罩(FineMetalMask)进行颜色对齐。当像素因提高分辨率而变小时,FMM在为像素进行图像成形时会有凹陷的问题,这也是限制oled分辨率提升的重要因素,且在像素点间距进一步缩小后,实现精准的色素对位变得更加困难。

而MicroLED采用半导体微细加工技术,可以将芯片尺寸控制在几微米,画质提升潜力巨大。以iphone7的4.7英寸屏幕为例,当前屏幕的分辨率为1334×750,PPI为327。若采用10μm间距的MicroLED(10μm是目前业界做到的最小间距),手机可以轻松实现8K\16K显示。

3)超高亮度,强光下实现良好的显示效果:

LED的一大特性便是超高亮度,从大屏来看,户外LED大屏显示亮度普遍在8000nits以上,在阳光直射下也能清晰的看清屏幕上的文字。而oled屏由于发光材料的限制,发出的光相对更柔和,在户外高亮环境的表现比LED要差。三星note7oled显示屏亮度为1000nits,已经是最亮的oled显示屏,与LED超高亮度的表现仍然有差距。

除此以外,MicroLED还有着和oled屏幕一样高对比度、广色域、高反应速度等优点。高对比度:MicroLED显示上每个像素都是由若干微型LED构成,显示黑色只要对应LED不发光,不会出现传统显示器泛白的现象。LCD的对比度不会超过5000:1,但没有漏光现象的OLED与MicroLED对比度理论上可达无穷,索尼的CLEDIS目前达到1000000:广色域:MicroLED的色彩饱和度可达140%NTSC,而一般LCD显示屏的色域只有65%-75%。反应速度快。反应速度比LCD快10倍,非常适合VR\AR等对反应速度有较高需求的可穿戴设备应用。

图:TFTLCD、OLED、MicroLED比较(★★★表示最佳)

1)高光效,低功耗:oled和MicroLED均采用主动自发光技术进行显示,唯一的区别是oled为有机材料自发光;MicroLED采用无机材料自发光。我们从原理角度阐释为何MicroLED发光效率好于OLED。

发光效率又称为外量子效率,由两个因素决定:内量子效率和取出效率。内量子效率是指器件内部由复合产生的辐射光子数与注入器件的电子-空穴对数之比,取决于发光材料本身的特性和发光材料垒晶组成及结构;取出效率则指的是发光器件内部产生的光子,在经过器件本身的吸收、折射、反射后,实际在器件外部可测量到的光子数目。

参考观研天下发布《2018-2023年中国LED显示屏行业市场竞争现状分析与投资方向评估分析报告》

MicroLED内量子效率优于oled:OLED以有机物作为其发光材料,而MicroLED则与传统的LED一样,采用无机半导体材料构成PN结。无机材料分子之间带隙宽、化学键强,因此具有较大的载流子迁移率。这意味着电子可以在无机材料中高速通过。而有机材料多是非晶材料,分子间作用很弱,因而载流子的迁移率比无机半导体材料要小得多。电子在迁移的过程中随时会受到来自周围介质的“袭击”而湮灭,因此迁移速度越高,湮灭概率越小,发光效率也越高。从材料结构来看,采用无机发光材料的MicroLED内量子效率优于OLED。

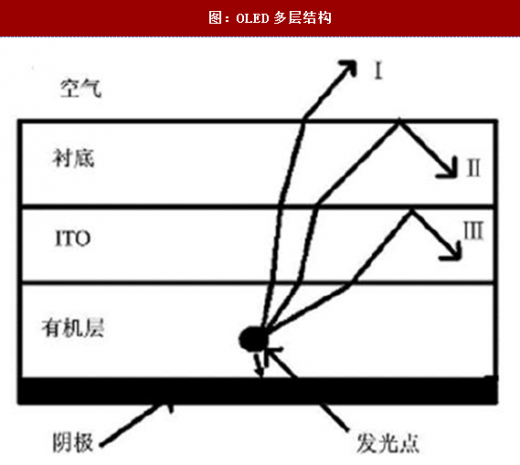

MicroLED取出效率优于oled:OLED采用多层结构,不同介质之间的折射率不同,因此有机发光层发出的光会被正面结构全反射掉一部分。光从有机发光层出发,40%的光被背部基板吸收,穿过正面各层消耗40%的光,最后的取出效率大约为20%。而MicroLED预期采用出光效率更高的倒装封装工艺,可以避免电极对光线的吸收,同时剥离衬底以后,光线直接出射,解决蓝宝石对出光的影响。据了解采用倒装结构的LED器件取出效率可达20%以上!

高发光效率主要体现在器件的节能性上,据测算在相同的亮度下,MicroLED比oled约省电50%!(1)对于手机而言,屏幕耗电占整体耗电量可达40%~80%。MicroLED耗电量大约为OLED的50%,LCD的10%。(2)对于智能手表而言,主要耗电量在于CPU和显示屏,如果将智能手表的屏幕从当前的OLED改用MicroLED,手表续航时间有望提升50%,从1天延迟到1.5天。

图:OLED多层结构

图:发光效率的决定因素

oled中小尺寸显示屏进行颜色显示一般采用蒸镀技术,通过电流加热/离子加热将红、绿、蓝三色有机发光体轰击至ITO玻璃基板上,采用高精度金属光罩(FineMetalMask)进行颜色对齐。当像素因提高分辨率而变小时,FMM在为像素进行图像成形时会有凹陷的问题,这也是限制oled分辨率提升的重要因素,且在像素点间距进一步缩小后,实现精准的色素对位变得更加困难。

而MicroLED采用半导体微细加工技术,可以将芯片尺寸控制在几微米,画质提升潜力巨大。以iphone7的4.7英寸屏幕为例,当前屏幕的分辨率为1334×750,PPI为327。若采用10μm间距的MicroLED(10μm是目前业界做到的最小间距),手机可以轻松实现8K\16K显示。

3)超高亮度,强光下实现良好的显示效果:

LED的一大特性便是超高亮度,从大屏来看,户外LED大屏显示亮度普遍在8000nits以上,在阳光直射下也能清晰的看清屏幕上的文字。而oled屏由于发光材料的限制,发出的光相对更柔和,在户外高亮环境的表现比LED要差。三星note7oled显示屏亮度为1000nits,已经是最亮的oled显示屏,与LED超高亮度的表现仍然有差距。

除此以外,MicroLED还有着和oled屏幕一样高对比度、广色域、高反应速度等优点。高对比度:MicroLED显示上每个像素都是由若干微型LED构成,显示黑色只要对应LED不发光,不会出现传统显示器泛白的现象。LCD的对比度不会超过5000:1,但没有漏光现象的OLED与MicroLED对比度理论上可达无穷,索尼的CLEDIS目前达到1000000:广色域:MicroLED的色彩饱和度可达140%NTSC,而一般LCD显示屏的色域只有65%-75%。反应速度快。反应速度比LCD快10倍,非常适合VR\AR等对反应速度有较高需求的可穿戴设备应用。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。