一、行业市场竞争日益加剧

作为日常消费品,口红行业的发展与国民经济发展和居民人均可支配收入具有较高的正相关关系。若中国经济状况发生重大不利变化,如2020年上半年疫情影响以及经济增长放缓或停滞等原因,消费者对口红的消费意愿和消费能力将会受到一定影响,口红市场缩水,进而加剧口红行业间的市场竞争。

口红行业是化妆品市场的细分产品,是一个充分竞争的行业,品牌数目众多,市场较为分散。目前国内化妆品市场,尤其是中高端市场主要被外资企业所占据。本土品牌既面临国际大品牌的竞争压力,本土品牌之间尤其是新兴品牌间也形成了激烈的竞争态势。从品牌理念来看,目前存在部分其他国内外口红品牌同样打造中国风、轻奢小众等相同或类似理念,行业的竞争加剧可能导致本行业产品同质化严重,企业间产生不良竞争拉低行业的整体水平。

二、口红行业的经营模式

口红行业的经营流程包含了采购、生产、仓储及物流以及最终的销售。口红行业主要经营模式如下图所示:

三、营销渠道的管理及拓展

目前大卖场、大型超市和个人护理店是口红的重要销售渠道。口红流通领域行业现状为大卖场、大型超市和个人护理店较为强势,企业作为其供应商的议价和谈判能力相对有限。如果大卖场、大型超市和个人护理店由于经营策略调整,撤出既有地域市场、销售产品或品牌改变、或者其他商业原因对企业产品的需求降低或与本企业终止销售协议,抑或提高相关销售费用,可能对企业的经营业绩产生不利影响。

1、直供模式

直供模式是指企业直接与客户签订销售合同并向其销售产品。比如企业通过与家乐福、沃尔玛、大润发、欧尚、屈臣氏等国际国内知名大卖场、大型超市及个人护理店等建立战略合作关系,可以提高品牌的知名度。企业设立专门的管理团队,负责与大卖场、大型超市和个人护理店等商议、制定年度的个性化推广方案。

2、经销模式

经销模式是指企业与经销商签订销售合同,经销商向企业买断产品后销售给销售终端或消费者。企业通过对全国化妆品和口红行业的经销商管理进行优化和整合,产品通过各地区的经销商销售给广大的客户群体。

目前,口红行业不断丰富零售终端及经销商网络,并尝试新的营销渠道。近年来,互联网销售作为消费品销售的一种新兴渠道,增长迅速。网络销售方面,不直接面向终端消费者进行零售,而是通过下游经销商将企业产品分销给电商企业或由下游经销商直接在淘宝、天猫等网络平台上开店向终端消费者销售企业产品(B2C)。(cyy)

作为日常消费品,口红行业的发展与国民经济发展和居民人均可支配收入具有较高的正相关关系。若中国经济状况发生重大不利变化,如2020年上半年疫情影响以及经济增长放缓或停滞等原因,消费者对口红的消费意愿和消费能力将会受到一定影响,口红市场缩水,进而加剧口红行业间的市场竞争。

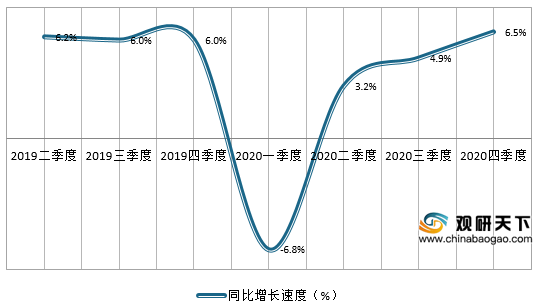

2019-2020年中国GDP同比增长速度

数据来源:国家统计局

口红行业是化妆品市场的细分产品,是一个充分竞争的行业,品牌数目众多,市场较为分散。目前国内化妆品市场,尤其是中高端市场主要被外资企业所占据。本土品牌既面临国际大品牌的竞争压力,本土品牌之间尤其是新兴品牌间也形成了激烈的竞争态势。从品牌理念来看,目前存在部分其他国内外口红品牌同样打造中国风、轻奢小众等相同或类似理念,行业的竞争加剧可能导致本行业产品同质化严重,企业间产生不良竞争拉低行业的整体水平。

二、口红行业的经营模式

口红行业的经营流程包含了采购、生产、仓储及物流以及最终的销售。口红行业主要经营模式如下图所示:

行业主要经营模式

| 经营模式 |

内容 |

| 采购 |

原料采购和包装材料采购 |

| 生产 |

自制生产和委托加工 |

| 仓储及物流配送 |

第三方区域分发中心仓储和第三方物流 |

| 销售 |

直销和经销 |

资料来源:商业资料

三、营销渠道的管理及拓展

目前大卖场、大型超市和个人护理店是口红的重要销售渠道。口红流通领域行业现状为大卖场、大型超市和个人护理店较为强势,企业作为其供应商的议价和谈判能力相对有限。如果大卖场、大型超市和个人护理店由于经营策略调整,撤出既有地域市场、销售产品或品牌改变、或者其他商业原因对企业产品的需求降低或与本企业终止销售协议,抑或提高相关销售费用,可能对企业的经营业绩产生不利影响。

1、直供模式

直供模式是指企业直接与客户签订销售合同并向其销售产品。比如企业通过与家乐福、沃尔玛、大润发、欧尚、屈臣氏等国际国内知名大卖场、大型超市及个人护理店等建立战略合作关系,可以提高品牌的知名度。企业设立专门的管理团队,负责与大卖场、大型超市和个人护理店等商议、制定年度的个性化推广方案。

2、经销模式

经销模式是指企业与经销商签订销售合同,经销商向企业买断产品后销售给销售终端或消费者。企业通过对全国化妆品和口红行业的经销商管理进行优化和整合,产品通过各地区的经销商销售给广大的客户群体。

目前,口红行业不断丰富零售终端及经销商网络,并尝试新的营销渠道。近年来,互联网销售作为消费品销售的一种新兴渠道,增长迅速。网络销售方面,不直接面向终端消费者进行零售,而是通过下游经销商将企业产品分销给电商企业或由下游经销商直接在淘宝、天猫等网络平台上开店向终端消费者销售企业产品(B2C)。(cyy)

欲了解更多内容,请参阅我们的行业分析报告:

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。