导读:

我国一次性卫生用品行业的发展始于上世纪 80 年代,以卫生巾先行,行业发展初期国内市场较为封闭,厂商生产技术落后,产品种类单一,且消费者对产品尚缺乏了解,普及程度较低。进入上世纪90 年代,外资厂商进入国内市场,同时婴儿纸尿裤市场开始起步,引入了先进的卫生巾及婴儿纸尿裤生产设备和产品,且消费者已形成一定的产品认知和使用习惯,行业开始加速发展。2000 年之后,一次性卫生用品因其方便、卫生、健康等优点,消费者普及程度进一步提升,成人失禁用品也开始出现,行业整体继续稳步发展,并且国内本土企业开始壮大。2010 年以来,消费者对产品的品牌、质量、功能的要求进一步提高,具有良好品牌、先进技术的企业占据了发展优势。

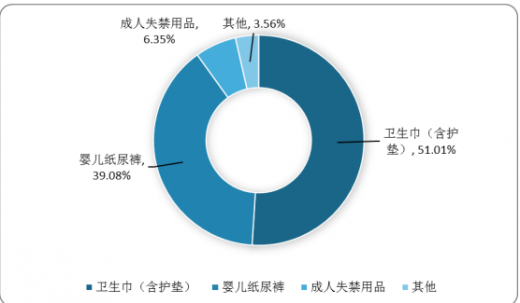

根据中国造纸协会生活用纸专业委员会统计,2015年我国一次性卫生用品市场规模达到670亿元左右。在2014 年一次性卫生用品市场总销售额中,卫生巾(含护垫)占51.01%,婴儿纸尿裤(含尿片)占39.08%,成人失禁用品占6.35%,其他占3.56%。

参考观研天下发布《2018年中国一次性卫生用品行业分析报告-市场深度调研与发展前景预测》

2015年中国一次性卫生用品市场构成

经过 30 多年的市场发展,我国女性消费者的卫生巾使用习惯已充分培养,卫生巾已成为女性经期护理必不可少的卫生用品。根据中国造纸协会生活用纸专业委员会的数据,截至2015 年,我国卫生巾的市场渗透率达到92%,与美国、日本等发达国家水平接近。数据显示,我国2015年卫生巾使用适龄女性(15-49 岁)人口数量为3.8 亿左右,并且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,卫生巾市场拥有庞大的消费者群体。

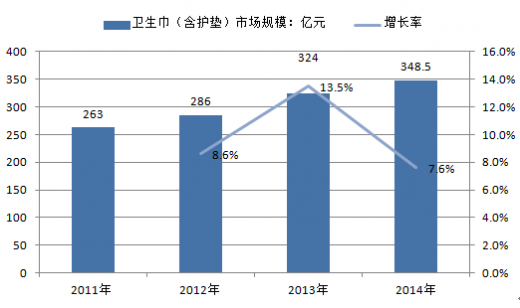

近年来,随着生活水平不断提升、健康生活意识不断加强,女性消费者对卫生巾在功能、舒适、安全、健康等方面的需求不断提高;另一方面,卫生巾生产设备、技术水平的进步也推动了产品的设计、功能持续细分和演化。在上述两方面因素作用下,消费升级推动卫生巾市场规模稳步增长。根据中国造纸协会生活用纸专业委员会的数据,2011 年至2014 年,卫生巾(含护垫)消费量从875.0 亿片增加到1,025.8 亿片,年复合增长率达到5.44%,市场规模从262.8 亿元扩大至348.5 亿元,年复合增长率达到9.86%。

2011-2014 年中国卫生巾(含护垫)市场规模

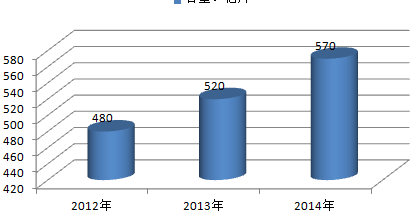

2012-2014年中国卫生巾行业市场容量分析(亿元)

尽管目前国内的卫生巾市场品牌众多,但在高端市场,却基本上都是外资品牌在把守。 宝洁、金佰利、娇爽、尤妮佳等国际一线品牌已经全部进驻国内市场,并纷纷在国内建厂,或收购兼并国内厂家。一业内人士坦言,目前国内卫生巾的高端市场,国内企业所占份额不超过10%,而剩下的90%基本上被外资品牌所瓜分。

宝洁的“护舒宝”、尤妮佳的“苏菲”、强生的“娇爽”等品牌,抢滩中国市场后, 凭借其跨国公司的雄厚资金与实力,以及强大的推广力度,牢牢控制着中国一线城市,而国内品牌凭借全国性流通渠道的优势,占据着二三线市场。

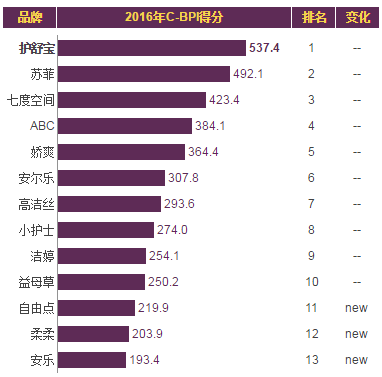

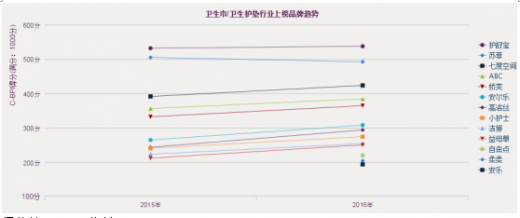

C-BPI排名

在中国卫生护垫行业最具影响力品牌C-BPI排名中,护舒宝位居第一,C-BPI得分537分;苏菲第二名492(分);七度空间第三名423(分);ABC第四名384(分);娇爽第五位364(分);安尔乐第六位307(分);高洁丝第七位293(分);小护士第八位274(分);洁婷第九位254(分);益母草第十位250(分)

我国一次性卫生用品行业的发展始于上世纪 80 年代,以卫生巾先行,行业发展初期国内市场较为封闭,厂商生产技术落后,产品种类单一,且消费者对产品尚缺乏了解,普及程度较低。进入上世纪90 年代,外资厂商进入国内市场,同时婴儿纸尿裤市场开始起步,引入了先进的卫生巾及婴儿纸尿裤生产设备和产品,且消费者已形成一定的产品认知和使用习惯,行业开始加速发展。2000 年之后,一次性卫生用品因其方便、卫生、健康等优点,消费者普及程度进一步提升,成人失禁用品也开始出现,行业整体继续稳步发展,并且国内本土企业开始壮大。2010 年以来,消费者对产品的品牌、质量、功能的要求进一步提高,具有良好品牌、先进技术的企业占据了发展优势。

根据中国造纸协会生活用纸专业委员会统计,2015年我国一次性卫生用品市场规模达到670亿元左右。在2014 年一次性卫生用品市场总销售额中,卫生巾(含护垫)占51.01%,婴儿纸尿裤(含尿片)占39.08%,成人失禁用品占6.35%,其他占3.56%。

参考观研天下发布《2018年中国一次性卫生用品行业分析报告-市场深度调研与发展前景预测》

2015年中国一次性卫生用品市场构成

经过 30 多年的市场发展,我国女性消费者的卫生巾使用习惯已充分培养,卫生巾已成为女性经期护理必不可少的卫生用品。根据中国造纸协会生活用纸专业委员会的数据,截至2015 年,我国卫生巾的市场渗透率达到92%,与美国、日本等发达国家水平接近。数据显示,我国2015年卫生巾使用适龄女性(15-49 岁)人口数量为3.8 亿左右,并且近年来卫生巾使用适龄女性年龄段有向两端延伸的趋势,卫生巾市场拥有庞大的消费者群体。

近年来,随着生活水平不断提升、健康生活意识不断加强,女性消费者对卫生巾在功能、舒适、安全、健康等方面的需求不断提高;另一方面,卫生巾生产设备、技术水平的进步也推动了产品的设计、功能持续细分和演化。在上述两方面因素作用下,消费升级推动卫生巾市场规模稳步增长。根据中国造纸协会生活用纸专业委员会的数据,2011 年至2014 年,卫生巾(含护垫)消费量从875.0 亿片增加到1,025.8 亿片,年复合增长率达到5.44%,市场规模从262.8 亿元扩大至348.5 亿元,年复合增长率达到9.86%。

2011-2014 年中国卫生巾(含护垫)市场规模

2012-2014年中国卫生巾行业市场容量分析(亿元)

尽管目前国内的卫生巾市场品牌众多,但在高端市场,却基本上都是外资品牌在把守。 宝洁、金佰利、娇爽、尤妮佳等国际一线品牌已经全部进驻国内市场,并纷纷在国内建厂,或收购兼并国内厂家。一业内人士坦言,目前国内卫生巾的高端市场,国内企业所占份额不超过10%,而剩下的90%基本上被外资品牌所瓜分。

宝洁的“护舒宝”、尤妮佳的“苏菲”、强生的“娇爽”等品牌,抢滩中国市场后, 凭借其跨国公司的雄厚资金与实力,以及强大的推广力度,牢牢控制着中国一线城市,而国内品牌凭借全国性流通渠道的优势,占据着二三线市场。

C-BPI排名

在中国卫生护垫行业最具影响力品牌C-BPI排名中,护舒宝位居第一,C-BPI得分537分;苏菲第二名492(分);七度空间第三名423(分);ABC第四名384(分);娇爽第五位364(分);安尔乐第六位307(分);高洁丝第七位293(分);小护士第八位274(分);洁婷第九位254(分);益母草第十位250(分)

得分基于1000分制

得分基于1000分制

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。