参考观研天下发布《2018年中国化妆品行业分析报告-市场运营态势与发展前景研究》

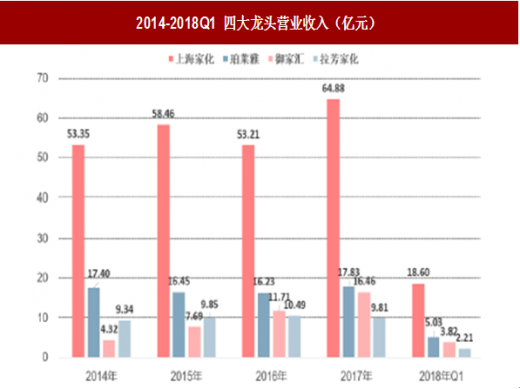

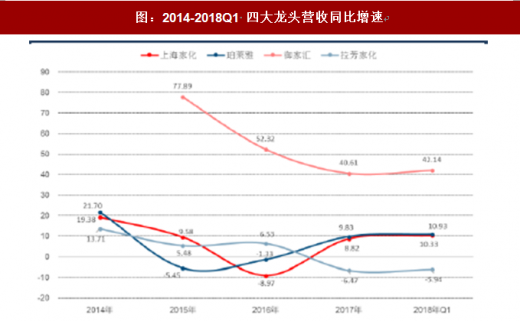

总营收规模方面,上海家化营收规模国内领先, 2017 年营收企稳提升 9.83%至 64.88 亿元,领先优势进一步扩大。御家汇依靠多电商引擎增速最快,经数年的高速发展已与珀莱雅规模相当。珀莱雅与拉芳家化近年来营收规模基本稳定,增速有所放缓,甚至出现负增长。具体来看:

上海家化——公司 2017 年营收 64.09 亿元,是 A 股规模最大的化妆品生产商。从增速上看,公司 2014-2016 年受整体经济影响营收增速趋缓,2016 年因花王业务表现不佳,增速同比下滑-8.97%。17 年起新品政策红利显露,营收企稳回升。2017 全年同增 8.82%,剔除花王及汤美星后可比营收同增 15.85%,2018Q1 营收同增 10.33%。

珀莱雅——从规模上看,公司 2017 年营收 17.83 亿元,规模上看居于第二位。从增速上看,继 2014 年增长之后,2015、2016 连续两年出现负增长,主要受电商冲击、跨境电商分流等因素影响。2017 年-2018Q1 实体回暖叠加电商开拓强势回升,增速分别达到 9.83%与 10.93%。

御家汇——公司 2017 年营收 16.46 亿元,于 2016 年超过拉芳家化居于居于第三位,并与第二位珀莱雅接近。从增速上看,公司利用电商红利正处于高速的发展阶段,增速在龙头公司里遥遥领先,2015-2018Q1 增速分别为 77.89%、52.32%、40.61%与 42.34%,但增速也呈现下滑趋势,未来可能面临渠道单一的风险。

拉芳家化——公司 2017 年营收 9.81 亿元,从增速上看,2015、2016 年因商超及电商渠道开拓叠加新品牌“美多丝”发力,营收同比分别提升 5.71%和 6.53%。2017 年来因日化行业竞争加剧,公司营收增速趋缓下滑,2017 年与 2018Q1 增速分别为-6.47%与-5.94%。

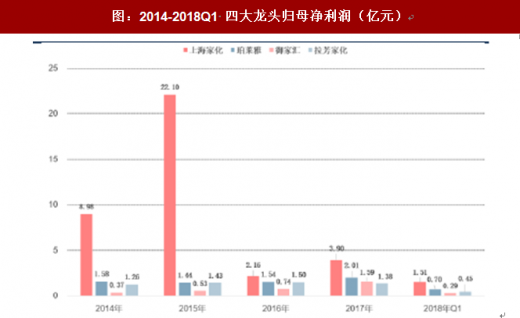

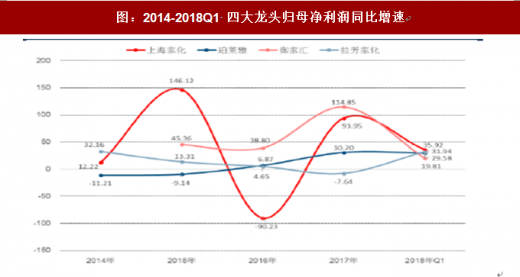

归母净利润方面,上海家化规模依然排名第一, 2017 年归母净利率规模同比提升 93.95%至 3.90 亿元。御家汇增速最快,珀莱雅与拉芳家化近年来规模基本稳定,具体来看:

上海家化——从规模上看,公司 2014-2018Q1 年净利规模分别为 8.98、22.10、2.16、3.90、1.51 亿元,波动较大。15 年业绩高增系由出售天江药业股权收益所致,16 年收到营收下滑叠加渠道拓展、品牌建设、新品研发等领域费用增加影响,在高基数下净利降幅较大。2017 年品牌力提升加之控费有效,业绩高增 93.95%至 3.90 亿元,2018Q1 同增 35.92%。

珀莱雅——公司 2017 年净利 17.83 亿元,规模居于第二位,与拉芳日化规模相当。从增速上看,继 2015 年触底之后增速稳步提升,主要受益于电商发力及单品牌店快速发展,2016-2018Q1 增速分别达到 6.87%、30.70 与 29.58%。

御家汇——公司 2014-2018Q1 年净利规模分别为 0.37、0.53、0.74、1.59 及 0.29 亿元,2017 年超越拉芳家化居于居于第三位,并与第二位珀莱雅接近。从增速上看,公司近年来持续保持高增速,主要原因在于营收规模增加,产品毛利率提升以及代理品牌持续发力,2015-2018Q1 净利增速分别为 45.36%、38.80%、114.85%及19.81%,18Q1 净利增速不及营收增速系由销售费用同比大幅提升 73.44 所致。

拉芳家化——公司 2013-2016 年净利润规模持续增长,2017 年出现回落,主要由行业竞争加剧、原材料棕榈油价格上涨以及人工成本增加造成。从增速上看,自 2014 年起,公司净利润增速不断趋缓,并于 2017 年出现负增长,2018Q1 重回高增轨道,增速达 31.94%。

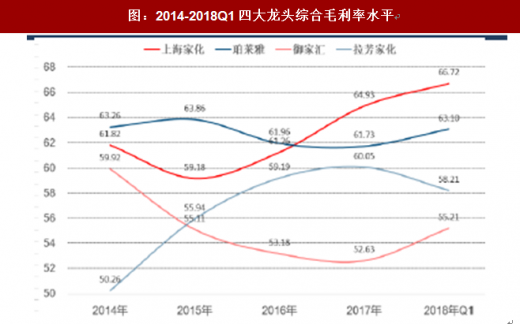

毛利率方面,上海家化与珀莱雅较高,拉芳家化稳步提升,御家汇有所下滑。2017 年上海家化、珀莱雅、御家汇及拉芳家化综合毛利率分别为 64.93%、61.73%、52.63%及 60.05%。上海家化毛利率水平自 2015 年后逐年提升,2017 及 2018Q1 分别达到 64.93 与 66.72%,居于四大龙头中的第一位,扣除花王及汤美新影响后同比略有微降,系由渠道调整所致。珀莱雅的综合毛利率始终维持在较高水平,线上毛利率高于线下日化专卖店及商超。御家汇毛利率水平近年来略有下降,从 2014 年的 59.92%降低 pct 至 2017 年的 52.63%,2018Q1 以来有所回升。拉芳家化毛利率水平逐步提升,主要系高毛利率的商超/电商渠道以及护发素产品占比提升拉动。

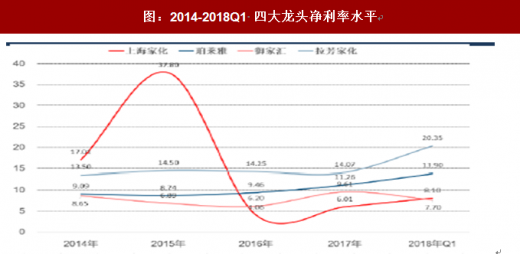

净利率方面,拉芳家化最优,上海家化波动较大,珀莱雅与御家汇较为稳定。2017 年上海家化、珀莱雅、御家汇及拉芳家化净利率分别为 6.01%、11.26%、9.61%及 14.07%。上海家化 2015 年因出售天江药业股权净利率大幅提升,2016 年在高基数下回落,后在品牌发力及控费有效情况下净利率企稳回升。珀莱雅与御家汇盈利能力弱于前两家公司,其中珀莱雅近年来得益于规模效应及费用管控,净利率水平小幅提升。御家汇净利率水平较低主要由毛利率水平低于其他可比公司所致。拉芳家化高净利率得益于相对低的期间费用率。

期间费用率纵向对比来看,上海家化期间费用率提升后始终较高,珀莱雅与御家汇次之,因日化产品特点,拉芳家化虽有明显提升,但整体较低。横向趋势来看,上海家化 17 年之前因业务扩张提升明显。而珀莱雅近年逐年下降,御家汇整体保持稳定。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化费用率分别达 58.91%、44.97%、45.28%和 38.39%,具体来看:销售费用率与整体费用率变化趋势基本一致。上海家化在渠道、营销等领域持续增加市场投入,近年来销售费用率大幅提升,17 年控费有效,销售费用高企状况有所改善。珀莱雅严格进行费用预算管控,加速渠道调整,销售费用率自 2015 年达到峰值后逐年下降。御家汇费用率呈波动提升趋势,市场推广与品牌宣传比重较大;拉芳家化近年来销售费用大幅提升,主要因商超渠道开拓以及美多丝市场推广引致的费用增加,但总体营销力度不及另三家。2018Q1,上海家化、珀莱雅、御家汇和拉芳家化销售费用率分别达 43.98%、36.12%、37.55% 和 31.38%。

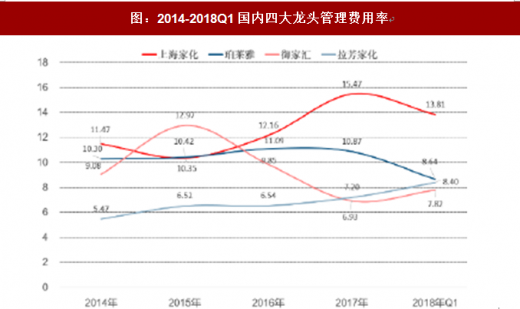

管理费用率方面,上海家化 2015 年工资福利费提升后管理费用率一直保持高位;珀莱雅近年来加大研发与品牌开拓力度,管理费用持续较高;御家汇有明显改善,主要原因为规模效应与管理效率提升;拉芳家化较为稳定。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化管理费用率分别为 13.81%、8.64%、7.82%和 8.40%。

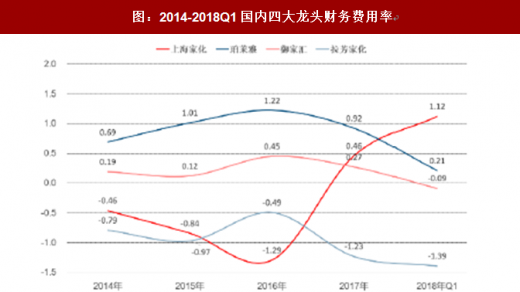

财务费用率方面,珀莱雅、御家汇与拉芳家化均稳中有降,其中珀莱雅最高、御家汇其次,拉芳家化最低。上海家化 2017 年财务费用率大幅上升,主要系由闲置资金调整(增加理财购买,减少银行存款)导致利息收入减少所致;珀莱雅 2015 年短期借款增多,产生的利息费用致使当年财务费用率大幅提升,后期逐渐回归;御家汇近期财务费用率有所降低,系由公司偿还部分借款所致。拉芳家化经销渠道采取款到发货结算模式,因此账面现金余额较高,每年可产生稳定的利息收入,财务费用率始终为负值。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化费用率分别达 1.12%、0.21%、-0.09%和-1.39%。

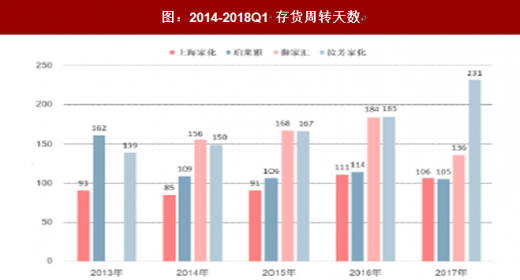

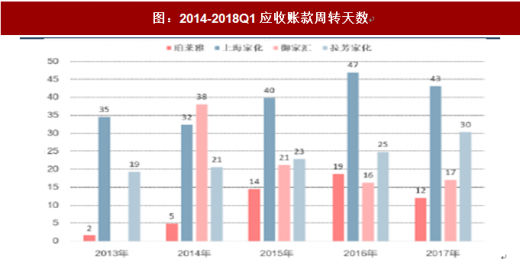

存货周转方面,上海家化与珀莱雅整体较好,御家汇与拉芳家化稍逊一筹。横向来看,上海家化近年来周转效率小幅降低,2017 年周转天数为 106,较 2014 年增加 15 天;珀莱雅周转效率自 2014 年大幅改善后基本持稳;拉芳家化存货周转水平有明显下滑,2017 年大幅增加 46 天至 231 天,御家汇 2017 年有明显改善,同比下降 48 天至 136 天。应收账款周转率方面,珀莱雅回款能力最强,御家汇改善明显,上海家化与拉芳家化有所下降。上海家化应收账款周转效率弱于其他公司,2017 年有所改善。御家汇 2014 年起应收账款周转能力改善显著,2017 年周转天数为 17 天,相比 2014 下降近一半。拉芳家化周转能力小幅下降,业内属较高水平。珀莱雅近年来给予优质经销商一定的信用期,应收账款规模有所提升,但风险仍控制在较低水平。

总营收规模方面,上海家化营收规模国内领先, 2017 年营收企稳提升 9.83%至 64.88 亿元,领先优势进一步扩大。御家汇依靠多电商引擎增速最快,经数年的高速发展已与珀莱雅规模相当。珀莱雅与拉芳家化近年来营收规模基本稳定,增速有所放缓,甚至出现负增长。具体来看:

上海家化——公司 2017 年营收 64.09 亿元,是 A 股规模最大的化妆品生产商。从增速上看,公司 2014-2016 年受整体经济影响营收增速趋缓,2016 年因花王业务表现不佳,增速同比下滑-8.97%。17 年起新品政策红利显露,营收企稳回升。2017 全年同增 8.82%,剔除花王及汤美星后可比营收同增 15.85%,2018Q1 营收同增 10.33%。

珀莱雅——从规模上看,公司 2017 年营收 17.83 亿元,规模上看居于第二位。从增速上看,继 2014 年增长之后,2015、2016 连续两年出现负增长,主要受电商冲击、跨境电商分流等因素影响。2017 年-2018Q1 实体回暖叠加电商开拓强势回升,增速分别达到 9.83%与 10.93%。

御家汇——公司 2017 年营收 16.46 亿元,于 2016 年超过拉芳家化居于居于第三位,并与第二位珀莱雅接近。从增速上看,公司利用电商红利正处于高速的发展阶段,增速在龙头公司里遥遥领先,2015-2018Q1 增速分别为 77.89%、52.32%、40.61%与 42.34%,但增速也呈现下滑趋势,未来可能面临渠道单一的风险。

拉芳家化——公司 2017 年营收 9.81 亿元,从增速上看,2015、2016 年因商超及电商渠道开拓叠加新品牌“美多丝”发力,营收同比分别提升 5.71%和 6.53%。2017 年来因日化行业竞争加剧,公司营收增速趋缓下滑,2017 年与 2018Q1 增速分别为-6.47%与-5.94%。

图:2014-2018Q1 四大龙头营业收入(亿元)

数据来源:公开数据整理

图:2014-2018Q1 四大龙头营收同比增速

数据来源:公开数据整理

归母净利润方面,上海家化规模依然排名第一, 2017 年归母净利率规模同比提升 93.95%至 3.90 亿元。御家汇增速最快,珀莱雅与拉芳家化近年来规模基本稳定,具体来看:

上海家化——从规模上看,公司 2014-2018Q1 年净利规模分别为 8.98、22.10、2.16、3.90、1.51 亿元,波动较大。15 年业绩高增系由出售天江药业股权收益所致,16 年收到营收下滑叠加渠道拓展、品牌建设、新品研发等领域费用增加影响,在高基数下净利降幅较大。2017 年品牌力提升加之控费有效,业绩高增 93.95%至 3.90 亿元,2018Q1 同增 35.92%。

珀莱雅——公司 2017 年净利 17.83 亿元,规模居于第二位,与拉芳日化规模相当。从增速上看,继 2015 年触底之后增速稳步提升,主要受益于电商发力及单品牌店快速发展,2016-2018Q1 增速分别达到 6.87%、30.70 与 29.58%。

御家汇——公司 2014-2018Q1 年净利规模分别为 0.37、0.53、0.74、1.59 及 0.29 亿元,2017 年超越拉芳家化居于居于第三位,并与第二位珀莱雅接近。从增速上看,公司近年来持续保持高增速,主要原因在于营收规模增加,产品毛利率提升以及代理品牌持续发力,2015-2018Q1 净利增速分别为 45.36%、38.80%、114.85%及19.81%,18Q1 净利增速不及营收增速系由销售费用同比大幅提升 73.44 所致。

拉芳家化——公司 2013-2016 年净利润规模持续增长,2017 年出现回落,主要由行业竞争加剧、原材料棕榈油价格上涨以及人工成本增加造成。从增速上看,自 2014 年起,公司净利润增速不断趋缓,并于 2017 年出现负增长,2018Q1 重回高增轨道,增速达 31.94%。

图:2014-2018Q1 四大龙头归母净利润(亿元)

数据来源:公开数据整理

图:2014-2018Q1 四大龙头归母净利润同比增速

数据来源:公开数据整理

毛利率方面,上海家化与珀莱雅较高,拉芳家化稳步提升,御家汇有所下滑。2017 年上海家化、珀莱雅、御家汇及拉芳家化综合毛利率分别为 64.93%、61.73%、52.63%及 60.05%。上海家化毛利率水平自 2015 年后逐年提升,2017 及 2018Q1 分别达到 64.93 与 66.72%,居于四大龙头中的第一位,扣除花王及汤美新影响后同比略有微降,系由渠道调整所致。珀莱雅的综合毛利率始终维持在较高水平,线上毛利率高于线下日化专卖店及商超。御家汇毛利率水平近年来略有下降,从 2014 年的 59.92%降低 pct 至 2017 年的 52.63%,2018Q1 以来有所回升。拉芳家化毛利率水平逐步提升,主要系高毛利率的商超/电商渠道以及护发素产品占比提升拉动。

净利率方面,拉芳家化最优,上海家化波动较大,珀莱雅与御家汇较为稳定。2017 年上海家化、珀莱雅、御家汇及拉芳家化净利率分别为 6.01%、11.26%、9.61%及 14.07%。上海家化 2015 年因出售天江药业股权净利率大幅提升,2016 年在高基数下回落,后在品牌发力及控费有效情况下净利率企稳回升。珀莱雅与御家汇盈利能力弱于前两家公司,其中珀莱雅近年来得益于规模效应及费用管控,净利率水平小幅提升。御家汇净利率水平较低主要由毛利率水平低于其他可比公司所致。拉芳家化高净利率得益于相对低的期间费用率。

图:2014-2018Q1四大龙头综合毛利率水平

数据来源:公开数据整理

图:2014-2018Q1 四大龙头净利率水平

数据来源:公开数据整理

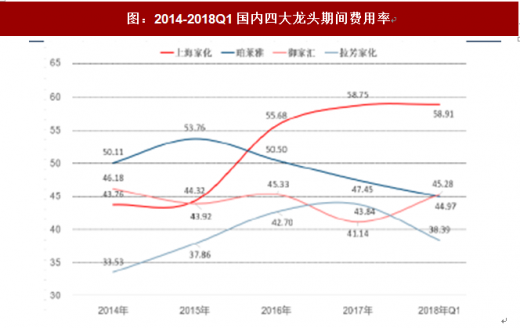

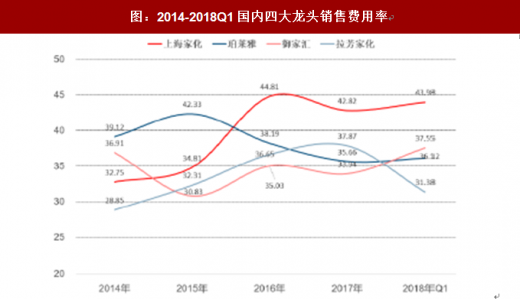

期间费用率纵向对比来看,上海家化期间费用率提升后始终较高,珀莱雅与御家汇次之,因日化产品特点,拉芳家化虽有明显提升,但整体较低。横向趋势来看,上海家化 17 年之前因业务扩张提升明显。而珀莱雅近年逐年下降,御家汇整体保持稳定。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化费用率分别达 58.91%、44.97%、45.28%和 38.39%,具体来看:销售费用率与整体费用率变化趋势基本一致。上海家化在渠道、营销等领域持续增加市场投入,近年来销售费用率大幅提升,17 年控费有效,销售费用高企状况有所改善。珀莱雅严格进行费用预算管控,加速渠道调整,销售费用率自 2015 年达到峰值后逐年下降。御家汇费用率呈波动提升趋势,市场推广与品牌宣传比重较大;拉芳家化近年来销售费用大幅提升,主要因商超渠道开拓以及美多丝市场推广引致的费用增加,但总体营销力度不及另三家。2018Q1,上海家化、珀莱雅、御家汇和拉芳家化销售费用率分别达 43.98%、36.12%、37.55% 和 31.38%。

管理费用率方面,上海家化 2015 年工资福利费提升后管理费用率一直保持高位;珀莱雅近年来加大研发与品牌开拓力度,管理费用持续较高;御家汇有明显改善,主要原因为规模效应与管理效率提升;拉芳家化较为稳定。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化管理费用率分别为 13.81%、8.64%、7.82%和 8.40%。

财务费用率方面,珀莱雅、御家汇与拉芳家化均稳中有降,其中珀莱雅最高、御家汇其次,拉芳家化最低。上海家化 2017 年财务费用率大幅上升,主要系由闲置资金调整(增加理财购买,减少银行存款)导致利息收入减少所致;珀莱雅 2015 年短期借款增多,产生的利息费用致使当年财务费用率大幅提升,后期逐渐回归;御家汇近期财务费用率有所降低,系由公司偿还部分借款所致。拉芳家化经销渠道采取款到发货结算模式,因此账面现金余额较高,每年可产生稳定的利息收入,财务费用率始终为负值。截至 2018Q1,上海家化、珀莱雅、御家汇和拉芳家化费用率分别达 1.12%、0.21%、-0.09%和-1.39%。

图:2014-2018Q1国内四大龙头期间费用率

数据来源:公开数据整理

图:2014-2018Q1国内四大龙头销售费用率

数据来源:公开数据整理

图:2014-2018Q1国内四大龙头管理费用率

数据来源:公开数据整理

图:2014-2018Q1国内四大龙头财务费用率

数据来源:公开数据整理

存货周转方面,上海家化与珀莱雅整体较好,御家汇与拉芳家化稍逊一筹。横向来看,上海家化近年来周转效率小幅降低,2017 年周转天数为 106,较 2014 年增加 15 天;珀莱雅周转效率自 2014 年大幅改善后基本持稳;拉芳家化存货周转水平有明显下滑,2017 年大幅增加 46 天至 231 天,御家汇 2017 年有明显改善,同比下降 48 天至 136 天。应收账款周转率方面,珀莱雅回款能力最强,御家汇改善明显,上海家化与拉芳家化有所下降。上海家化应收账款周转效率弱于其他公司,2017 年有所改善。御家汇 2014 年起应收账款周转能力改善显著,2017 年周转天数为 17 天,相比 2014 下降近一半。拉芳家化周转能力小幅下降,业内属较高水平。珀莱雅近年来给予优质经销商一定的信用期,应收账款规模有所提升,但风险仍控制在较低水平。

图:2014-2018Q1 存货周转天数

数据来源:公开数据整理

图:2014-2018Q1应收账款周转天数

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。