参考观研天下发布《2018年中国化妆品行业分析报告-市场深度调研与发展前景预测》

化妆品行业的渠道模式主要包含由商场、超市、专卖及电商等构成的典型渠道以及药店、美容院等新兴渠道,不同渠道的特点有所差异,业内企业主要根据品牌的定位与发展状况来选择适合自身的渠道组合。从本土化妆品龙头企业来看,上海家化渠道规模领先,主要以商超门店为主、专营店及电商为辅、兼以部分的药店与母婴店;珀莱雅定位大众护肤,渠道上以专营店为主,商超与电商为辅;御家汇销售以电商为主,线上占比达到 90%以上;拉芳家化以经销渠道为主,商超与电商发展迅猛。

具体来看:上海家化作为国内老牌化妆品企业,渠道优势稳固。线下方面,截至 2017 年末,公司拥有商超门店 19.6 万家、百货及药房 2048 家、化妆品专营店 1.17 万家、母婴店 3000 家,网点数量遥遥领先;传统商超、百货渠道调整后逐渐恢复增长。电商方面持续保持高位增速,化妆品线上渗透率不断提高,2017 年增速超过 50%,占比达到 21.84% 在巩固传统渠道优势的同时,上海家化抓住化妆品专营店和线上的机会快速发展,拓展新渠道新地区。2017 年一花一木品牌推出专营店,并完成天猫、京东两大平台自营模式的转换。未来家化将致力于百货、商超、电商、化妆品店、母婴店等八大渠道的充分融合,全渠道布局助推业绩稳步增长。

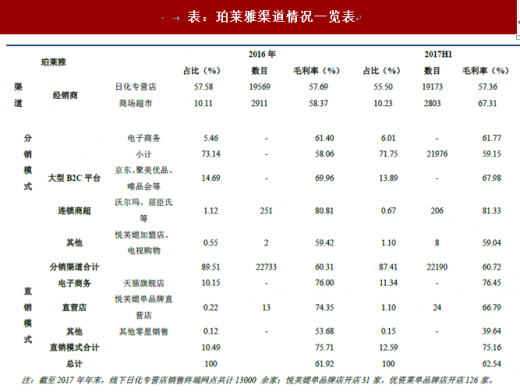

珀莱雅产品销售以渠道分销为主、与直营相结合,根据大众护肤品的品牌定位集中资源建立了以日化专营店渠道为基础,电商渠道、商超渠道协同发展的营销模式。

线下方面以日化专营店、商场超市为主,并积极开拓单品牌店,截止 2017 年底,公司拥有日化专营店 1.3 万余家,优资莱单品牌店 126 家,悦芙媞单品牌店 31 家;2014-2017H1 受电子商务模式的冲击影响,公司主动关闭单店零售额较低的线下销售网点,日化专营店网网点由 23769 个降至 19173 个,商超网点由 1614 个降至 2803 个,但在门店精细化管理下收入不减反增,2017 年日化专营店营收同比增长 0.66%至 8.22 亿元。商超渠道营收同比增长 9.72%至 1.57 亿元,2018 年继续推进优资莱单品牌店,年底开店目标不低于 500 家,同时继续发展悦芙媞单品牌店,尝试开拓主品牌珀莱雅单品牌店。

线上方面,公司在天猫商城、唯品会、京东商城等国内主流电商平台开设网上品牌旗舰店,拉动收入快速增长。2014-2017 年,公司线上渠道销售收入从 2.72 亿增长到 6.43 亿,年均复合增 33.21%,电商占比从 15.67% 升至 36.08%,线上渠道价值日益凸显。2018 年将继续加大对电商渠道的资源投入,通过开展立体化营销推广、与线下营销活动联动、着力打造“爆款产品”等方式,重点开拓唯品会、京东、云集和拼多多渠道。

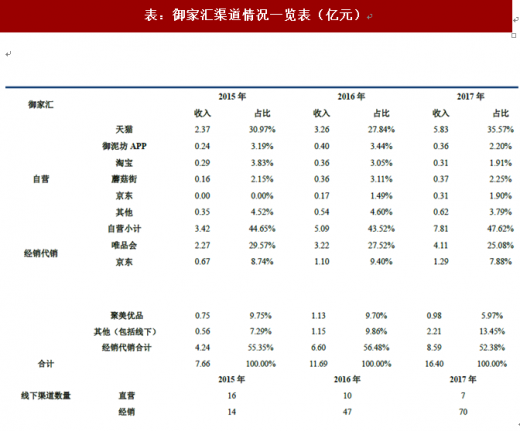

御家汇以“淘品牌”起家,产品销售主要以电商渠道为主,线上收入始终保持在 90%以上。截至 2017 年底,公司在天猫和淘宝开设的店铺累计购买人数超过 1800 万,御泥坊 APP 注册会员数超过 400 万,化妆品电商龙头雏形显现。

线上来看,公司以淘品牌起家,随业务的扩张,唯品会、京东、聚美优品等平台又提供出新的增长引擎。

2015-2017 年公司线上取得营收 7.45、10.94、15.74 亿元,占主营业务收入比重分别为 97.23%、 93.59%和 95.96%。

自营方面,天猫是线上最大销售渠道, -2017 年营收占比分别为 30.97%、27.84%、35.57%;经销代销方面,唯品会贡献最多,营收占比分别为 29.57%、27.52%、25.08%.。

线下方面,公司也逐渐开始布局,积极发展线下经销商。目前公司线下渠道拓展经验仍相对不足,2015-2017 年净关闭 9 家经营不善的直营店,但经销商渠道取得突破,截至 2017 年末公司共拥有经销商门店 70 家,相较2015 年提升 56 家。

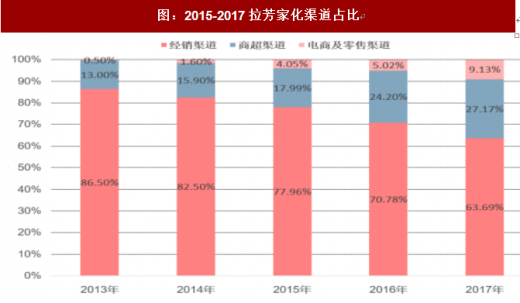

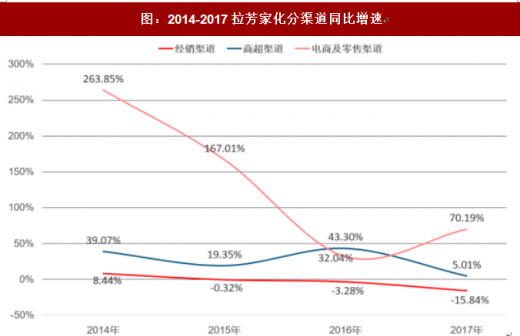

拉芳家化通过多年沉淀形成以经销和商超渠道为主,电商渠道为辅,覆盖全国 31 个省、直辖市及自治区的立体营销网络。分结构来看,经销渠道作为公司传统核心渠道,依然保持公司竞争优势,截至 2017 年经销收入占比均超过 60%;商超渠道开拓迅速,今年来公司加大与物美、沃尔玛等商超的合作力度,渠道占比从 2013 年的 13.00%提升至 2017 年的 27.17%。电商渠道开拓新成长空间,公司加快线上渠道发展进度,营收从 2014 年的 0.04 亿元增至 2017 年的 0.90 亿元,年均复合增 182.3%,占比逐年提升至 9.13%,未来有望成为公司又一动力引擎。

化妆品行业的渠道模式主要包含由商场、超市、专卖及电商等构成的典型渠道以及药店、美容院等新兴渠道,不同渠道的特点有所差异,业内企业主要根据品牌的定位与发展状况来选择适合自身的渠道组合。从本土化妆品龙头企业来看,上海家化渠道规模领先,主要以商超门店为主、专营店及电商为辅、兼以部分的药店与母婴店;珀莱雅定位大众护肤,渠道上以专营店为主,商超与电商为辅;御家汇销售以电商为主,线上占比达到 90%以上;拉芳家化以经销渠道为主,商超与电商发展迅猛。

表:化妆品龙头企业渠道情况一览表

资料来源:公开资料整理

具体来看:上海家化作为国内老牌化妆品企业,渠道优势稳固。线下方面,截至 2017 年末,公司拥有商超门店 19.6 万家、百货及药房 2048 家、化妆品专营店 1.17 万家、母婴店 3000 家,网点数量遥遥领先;传统商超、百货渠道调整后逐渐恢复增长。电商方面持续保持高位增速,化妆品线上渗透率不断提高,2017 年增速超过 50%,占比达到 21.84% 在巩固传统渠道优势的同时,上海家化抓住化妆品专营店和线上的机会快速发展,拓展新渠道新地区。2017 年一花一木品牌推出专营店,并完成天猫、京东两大平台自营模式的转换。未来家化将致力于百货、商超、电商、化妆品店、母婴店等八大渠道的充分融合,全渠道布局助推业绩稳步增长。

珀莱雅产品销售以渠道分销为主、与直营相结合,根据大众护肤品的品牌定位集中资源建立了以日化专营店渠道为基础,电商渠道、商超渠道协同发展的营销模式。

线下方面以日化专营店、商场超市为主,并积极开拓单品牌店,截止 2017 年底,公司拥有日化专营店 1.3 万余家,优资莱单品牌店 126 家,悦芙媞单品牌店 31 家;2014-2017H1 受电子商务模式的冲击影响,公司主动关闭单店零售额较低的线下销售网点,日化专营店网网点由 23769 个降至 19173 个,商超网点由 1614 个降至 2803 个,但在门店精细化管理下收入不减反增,2017 年日化专营店营收同比增长 0.66%至 8.22 亿元。商超渠道营收同比增长 9.72%至 1.57 亿元,2018 年继续推进优资莱单品牌店,年底开店目标不低于 500 家,同时继续发展悦芙媞单品牌店,尝试开拓主品牌珀莱雅单品牌店。

线上方面,公司在天猫商城、唯品会、京东商城等国内主流电商平台开设网上品牌旗舰店,拉动收入快速增长。2014-2017 年,公司线上渠道销售收入从 2.72 亿增长到 6.43 亿,年均复合增 33.21%,电商占比从 15.67% 升至 36.08%,线上渠道价值日益凸显。2018 年将继续加大对电商渠道的资源投入,通过开展立体化营销推广、与线下营销活动联动、着力打造“爆款产品”等方式,重点开拓唯品会、京东、云集和拼多多渠道。

表:珀莱雅渠道情况一览表

资料来源:公开资料整理

御家汇以“淘品牌”起家,产品销售主要以电商渠道为主,线上收入始终保持在 90%以上。截至 2017 年底,公司在天猫和淘宝开设的店铺累计购买人数超过 1800 万,御泥坊 APP 注册会员数超过 400 万,化妆品电商龙头雏形显现。

线上来看,公司以淘品牌起家,随业务的扩张,唯品会、京东、聚美优品等平台又提供出新的增长引擎。

2015-2017 年公司线上取得营收 7.45、10.94、15.74 亿元,占主营业务收入比重分别为 97.23%、 93.59%和 95.96%。

自营方面,天猫是线上最大销售渠道, -2017 年营收占比分别为 30.97%、27.84%、35.57%;经销代销方面,唯品会贡献最多,营收占比分别为 29.57%、27.52%、25.08%.。

线下方面,公司也逐渐开始布局,积极发展线下经销商。目前公司线下渠道拓展经验仍相对不足,2015-2017 年净关闭 9 家经营不善的直营店,但经销商渠道取得突破,截至 2017 年末公司共拥有经销商门店 70 家,相较2015 年提升 56 家。

表:御家汇渠道情况一览表(亿元)

资料来源:公开资料整理

拉芳家化通过多年沉淀形成以经销和商超渠道为主,电商渠道为辅,覆盖全国 31 个省、直辖市及自治区的立体营销网络。分结构来看,经销渠道作为公司传统核心渠道,依然保持公司竞争优势,截至 2017 年经销收入占比均超过 60%;商超渠道开拓迅速,今年来公司加大与物美、沃尔玛等商超的合作力度,渠道占比从 2013 年的 13.00%提升至 2017 年的 27.17%。电商渠道开拓新成长空间,公司加快线上渠道发展进度,营收从 2014 年的 0.04 亿元增至 2017 年的 0.90 亿元,年均复合增 182.3%,占比逐年提升至 9.13%,未来有望成为公司又一动力引擎。

图:2015-2017拉芳家化渠道占比

数据来源:公开数据整理

图:2014-2017拉芳家化分渠道同比增速

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。