参考观研天下发布《2018年中国香水行业分析报告-市场深度分析与发展前景研究》

中国香水市场 2012-2016 年整体呈扩张趋势,但增速不断趋缓,2017 年香水销售随整体零售复苏而强势上扬,销售规模同比高增 14.74%至 61.55 亿元,由于使用香水在国内还未形成普遍的消费习惯,故市场规模相比其他日化子类较低,2017 年占整体日化市场的 1.7%;分结构来看,香水在国内消费者眼中具备一定的奢侈品属性,因此高端市场规模领先,且占比份额近年来有进一步扩大的趋势,2017 年占比达到 77.8%。

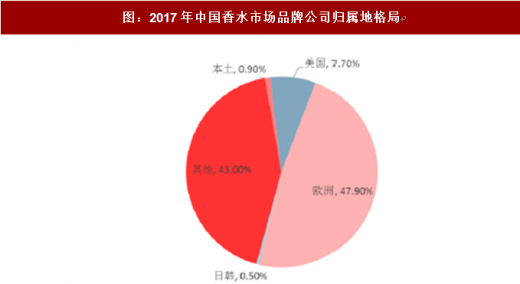

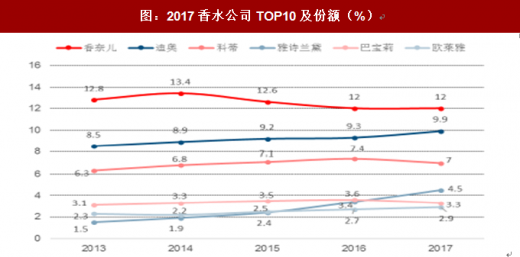

竞争格局方面,由于国内香水消费理念较为淡薄,因此本土企业投入力度也相对有限,占据国内绝大部分份额的企业来自香水文化浓厚的欧洲。2017 年本土企业(市占率>0.1%)所占份额仅为 0.9%,而欧洲龙头企业市占率达到 47.9%。中国市场占有率前十的香水公司均为海外品牌,其中香奈儿、迪奥和科蒂分别以 12.0%、9.9% 和 7.0%的市场占有率成为产品最热销的三大公司;前十大品牌合计市场占有率达 53.7%,行业集中度较高。

从产品价格看,除极个别品牌外,本土品牌单品价格多数不超过 200 元人民币,几十块的香水随处可见。而国际品牌单价一般在 500 元人民币/50ml 以上,其中,香奈儿和 LVMH 的单品价格均过千,分别为 1150 元人民币/50ml 和 1040 元人民币/50ml。从产品系列看,国外品牌大多已经形成众多经典系列,以香奈儿为例,其女士香水有 14 个系列,男士香水 5 个系列。而本土品牌多以单品形式推出,产品系列尚不完善。

本土品牌在高端香水市场上始终难以占据一席之地,究其原因,从消费者角度讲,中国消费者并无西方历史文化中长期养成的香水消费传统,使用场合、群体目前仍非常有限,购买倾向也更偏向国际品牌。上海家化旗下高端品牌“雙妹”曾推出一款 Shanghai Vive(夜上海)的香水,推出时价格在 680-1200 元人民币/50ml,但最终铩羽而归。一般而言,国内消费者对专业的香水知之甚微,更加看重品牌的知名度、代言明星等等。同等价位下,更倾向于选择国际大品牌,而非本土品牌,导致部分本土厂家转向中低端市场。从生产公司角度讲,很明显本土品牌对于香水的研发和创新远落后对护肤品、彩妆等产品的投入。尤其在产品的包装和瓶身的设计上,抄袭国外品牌的情况屡见不鲜。

中国香水市场 2012-2016 年整体呈扩张趋势,但增速不断趋缓,2017 年香水销售随整体零售复苏而强势上扬,销售规模同比高增 14.74%至 61.55 亿元,由于使用香水在国内还未形成普遍的消费习惯,故市场规模相比其他日化子类较低,2017 年占整体日化市场的 1.7%;分结构来看,香水在国内消费者眼中具备一定的奢侈品属性,因此高端市场规模领先,且占比份额近年来有进一步扩大的趋势,2017 年占比达到 77.8%。

图:2017年中国香水市场规模(亿元)

数据来源:公开数据整理

图:中国香水高端市场占比较高

数据来源:公开数据整理

竞争格局方面,由于国内香水消费理念较为淡薄,因此本土企业投入力度也相对有限,占据国内绝大部分份额的企业来自香水文化浓厚的欧洲。2017 年本土企业(市占率>0.1%)所占份额仅为 0.9%,而欧洲龙头企业市占率达到 47.9%。中国市场占有率前十的香水公司均为海外品牌,其中香奈儿、迪奥和科蒂分别以 12.0%、9.9% 和 7.0%的市场占有率成为产品最热销的三大公司;前十大品牌合计市场占有率达 53.7%,行业集中度较高。

图:2017年中国香水市场品牌公司归属地格局

数据来源:公开数据整理

图:2017香水公司TOP10及份额(%)

数据来源:公开数据整理

从产品价格看,除极个别品牌外,本土品牌单品价格多数不超过 200 元人民币,几十块的香水随处可见。而国际品牌单价一般在 500 元人民币/50ml 以上,其中,香奈儿和 LVMH 的单品价格均过千,分别为 1150 元人民币/50ml 和 1040 元人民币/50ml。从产品系列看,国外品牌大多已经形成众多经典系列,以香奈儿为例,其女士香水有 14 个系列,男士香水 5 个系列。而本土品牌多以单品形式推出,产品系列尚不完善。

本土品牌在高端香水市场上始终难以占据一席之地,究其原因,从消费者角度讲,中国消费者并无西方历史文化中长期养成的香水消费传统,使用场合、群体目前仍非常有限,购买倾向也更偏向国际品牌。上海家化旗下高端品牌“雙妹”曾推出一款 Shanghai Vive(夜上海)的香水,推出时价格在 680-1200 元人民币/50ml,但最终铩羽而归。一般而言,国内消费者对专业的香水知之甚微,更加看重品牌的知名度、代言明星等等。同等价位下,更倾向于选择国际大品牌,而非本土品牌,导致部分本土厂家转向中低端市场。从生产公司角度讲,很明显本土品牌对于香水的研发和创新远落后对护肤品、彩妆等产品的投入。尤其在产品的包装和瓶身的设计上,抄袭国外品牌的情况屡见不鲜。

图:香水各品牌产品价格情况一览表

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。