| 类型 |

干爽网面卫生巾 |

棉柔类卫生巾 |

纯棉类卫生巾 |

| 制作原理 |

面层使用各种打孔膜为原料制成的卫生巾,其主要是聚乙烯,俗称PE膜 |

面层采用各类非织造布材料制成的卫生巾,其主要是聚丙烯,俗称PP |

面层采用纯棉材料制成的卫生巾,其主要是纯棉无纺布 |

| 优点 |

干爽程度高、吸收性好、不易回流 |

触感柔软、不易过敏 |

亲肤舒适、吸收性好、致敏性更低 |

| 缺点 |

不透气、舒适度低、易过敏 |

干爽度低、吸收性低、易回流 |

干爽度低 |

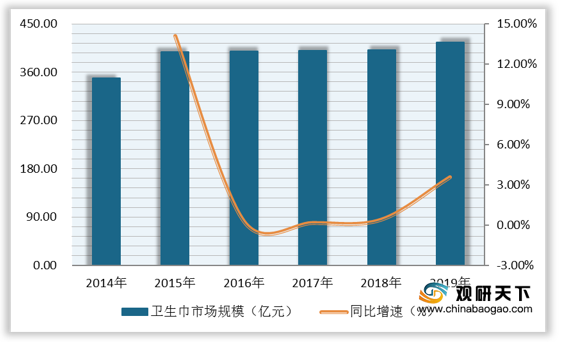

近些年,由于消费水平提高、女性对卫生用品功能诉求增多,加上卫生棉条、月经杯等新产品的出现,我国卫生巾行业市场规模总体趋向平稳,从2014年的348.5亿元增至2019年的**亿元,复合增长率仅为*%;2019年同比增长*%。

目前,我国卫生巾市场企业集中度较高,国内外企业各占半壁江山。从2019年卫生巾企业销售额占比情况来看,排名前六的分别是恒安、尤妮佳、景兴、保洁、洁伶、金伯利,销售额合计占比为72.6%。其中,恒安、景兴、洁伶均为本土企业,销售额合计占比为42.5%。

随着消费者对卫生巾高品质产品的价格敏感度进一步减少,各大公司已放弃价格竞争方式,转而开始朝多品牌、多系列方向发展。从我国部分卫生巾生产厂家主要品牌发展情况来看,目前恒安国际除生产早期的安乐、安尔乐品牌外,还增加了七度空间的少女系列和优雅系列、新呼吸品牌;尤妮佳除生产早期的苏菲的弹力贴身系列外,还增加了苏菲的口袋魔法系列和裸感S系列;未来卫生巾市场产品或将越发多样化。

| 生产厂家 |

早期主要品牌 |

目前主要品牌 |

| 恒安国际 |

安乐、安尔乐 |

七度空间(少女系列、优雅系列)、安乐、安尔乐、新呼吸 |

| 尤妮佳 |

苏菲(弹力贴身系列、口袋魔法系列、裸感S系列) |

|

| 景兴健护 |

ABC(KMS系列) |

ABC(KMS系列、干爽网面系列、新肌感系列)、Free(棉柔系列、纯棉系列) |

| 宝洁 |

护舒宝 |

护舒宝(超净棉系列、瞬洁系列、甜睡系列等)、朵朵 |

| 品牌 |

产品系列 |

日用 |

夜用 |

裤型卫生巾 |

||

| 180-240cm |

245-270cm |

275-350cm |

400-425cm |

|||

| 七度空间(恒安国际) |

少女系列 |

0.69-1.18 |

0.86-1.12 |

0.97-1.53 |

2.26-2.33 |

4.00-8.60 |

| 优雅系列 |

-- |

0.78-0.88 |

0.86-1.20 |

-- |

-- |

|

| 小汪小喵 |

-- |

1.68-2.00 |

-- |

2.30-2.40 |

-- |

|

| 苏菲(尤妮佳) |

裸感S系列 |

-- |

1.23-1.67 |

-- |

-- |

-- |

| 美金系列 |

-- |

2.08-2.50 |

-- |

-- |

-- |

|

| 超熟睡系列 |

-- |

-- |

-- |

2.00-2.50 |

3.50-5.60 |

|

| 护舒宝(宝洁) |

棉质款 |

0.45-1.15 |

-- |

1.00-1.19 |

1.67-2.23 |

5.00-5.40 |

| 液体卫生巾 |

2.50-2.78 |

2.39-3.35 |

4.13-4.69 |

-- |

-- |

|

| ABC(广东景兴) |

标准款 |

0.70-1.12 |

1.09-1.36 |

1.67-2.00 |

2.67-2.81 |

5.71-5.95 |

| 茶树系列 |

1.19-1.36 |

1.20 |

1.33 |

2.67 |

-- |

|

| 高洁丝(金佰利) |

-- |

0.62-1.27 |

-- |

1.85-3.23 |

3.24-4.30 |

5.95-6.48 |

| 乐而雅(花王) |

-- |

0.92-1.34 |

1.09-1.19 |

1.18-1.98 |

2.73-4.24 |

6.95-7.95 |

在2020年我国卫生巾品牌TOP10排行榜中,苏菲以91.4的金榜指数位居第一;紧随其后的是乐而雅和护舒宝,金榜指数均为90.3。

| 排名 |

品牌 |

金榜指数 |

| 1 |

苏菲 |

91.4 |

| 2 |

乐而雅 |

90.3 |

| 3 |

护舒宝 |

90.3 |

| 4 |

ABC |

89.2 |

| 5 |

自由点 |

87.7 |

| 6 |

七度空间 |

86.1 |

| 7 |

高洁丝 |

85.6 |

| 8 |

洁婷 |

83.4 |

| 9 |

全棉时代 |

82.4 |

| 10 |

FREE飞 |

81.9 |

相关行业分析报告参考《2020年中国卫生巾市场分析报告-行业深度分析与发展动向预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。