序号 |

企业名称 |

1 |

科蒂 |

2 |

香奈儿(CHANEL)公司 |

3 |

娇兰集团 |

4 |

欧莱雅集团 |

5 |

路威酩轩香水化妆品(上海)有限公司 |

6 |

Joy Jean Patou公司 |

7 |

Davidoff公司 |

8 |

LVMH集团 |

9 |

法国拉科斯特(Lacoste)股份有限公司 |

10 |

雅诗兰黛公司 |

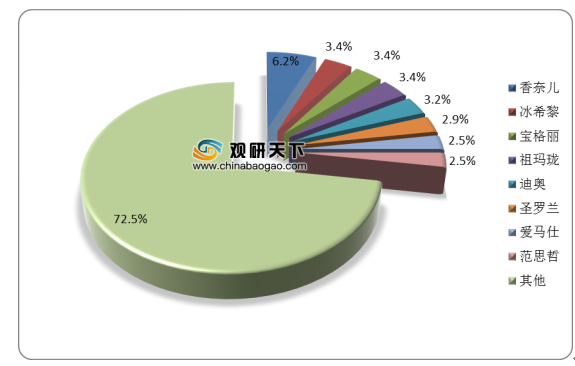

在2019年阿里平台香水市场TOP8中,香莱儿、冰希黎、宝格丽、祖玛珑、迪奥位居前五名,占比分别为6.2%、3.4%、3.4%、3.4%、3.2%。

从香水行业中小品牌融资事件来看,完美日记融资事件最多,除2019年9月融资金额未透露外,2020年4月和9月分别融资1亿美元和1.4亿美元,其中2020年9月投资轮次为F轮-上市前,投资方主要包含华平投资和凯雷投资集团等。

序号 |

企业名称 |

1 |

科蒂 |

2 |

香奈儿(CHANEL)公司 |

3 |

娇兰集团 |

4 |

欧莱雅集团 |

5 |

路威酩轩香水化妆品(上海)有限公司 |

6 |

Joy Jean Patou公司 |

7 |

Davidoff公司 |

8 |

LVMH集团 |

9 |

法国拉科斯特(Lacoste)股份有限公司 |

10 |

雅诗兰黛公司 |

从香水行业兼并收购案例来看,为更好的开拓自身产品线以及新市场,加上小众香水品牌发展不容忽视,因此选择兼并或收购小众香水品牌就成为了国际香水大品牌的一个主要方式。2020年3月,欧莱雅集团收购了娇韵诗(Clarins Group)旗下的两大香水品牌Mugler和Azzaro,来完善自身的品种组合,给其香水产业再次添砖加瓦。

时间 |

收购方 |

被收购方 |

金额 |

概述 |

2014 |

雅诗兰黛 |

Le Labo实验室 |

未披露 |

2006年成立于纽约的高端小众香水品牌,向公众开放的香水实验室,现场手工调配,即时装瓶。 |

2016.02 |

克利安 |

未披露 |

创立于2007年的克利安是新生的小众品牌,但在法国它已经位列于高端香水品牌行列。雅诗兰黛收购以拓展雅诗兰黛集团的奢修香水产品业务。 |

|

2016 |

西班牙Puig集团 |

Penhaligon's潘海利根 |

未披露 |

19世纪由理发师William Henry Penhaligon创立于英国的老牌香水。 |

2018.05 |

International Flavors &Fragrances,IFF |

以色列香精及原料制造商花臣 |

71亿美元 |

以71亿美元的现金加股票全资收购Frutarom Industries Ltd.(FRUT.TA)花臣的股份和债务,并一举获得该以色列香精及原料制造商过去八年从各个市场并购的接近50个中小型供应商。 |

2019.05 |

瑞士制造商奇华顿(Givaudan) |

Albert Vieille |

未披露 |

Albert Vieille在芳香植物领域具备独特的专业知识,并专精于100%纯精油和特殊天然原料方面。其天然原料产品被用于配制香氛和芳香疗法产品。 |

2019.07 |

Drom |

未披露 |

Drom,名列世界十大香精香料供应商。奇华顿(Giraudan)收购香水品牌Drom以进一步扩大其在全球香水市场的领导地位。 |

|

2020.02 |

法国香精香料制造商Robertet |

未披露 |

Givaudan获得了法国天然香精香料制造商Robertet 4.68%的股权,总计108109股。 |

|

2008.05 |

欧莱雅集团 |

伊夫圣罗兰 |

115亿欧元 |

欧菜雅取得伊夫圣罗兰和宝诗龙品牌在香水和化妆品领域全球的长期、独家品牌使用权许可:接管StellaMcCartney,OscardelaRenta及ErmenegildoZegna品牌在香水和化妆品领域的经营许可。 |

2016.06 |

Atelier Cologne欧珑 |

未披露 |

欧珑是2009年创办于法国的古龙水品牌。 |

|

2020.03 |

娇韵诗(Clarins Group)旗下的两大香水品牌Mugler和Azzaro |

未披露 |

Mugler和Azzaro的加入有助于完善欧莱雅的品类组合,为其香水业务再添砝码。 |

相关行业分析报告参考《2020年中国香水市场调研报告-行业规模现状与发展动向研究》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。