导读:

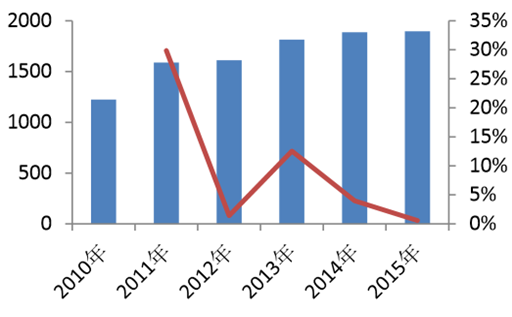

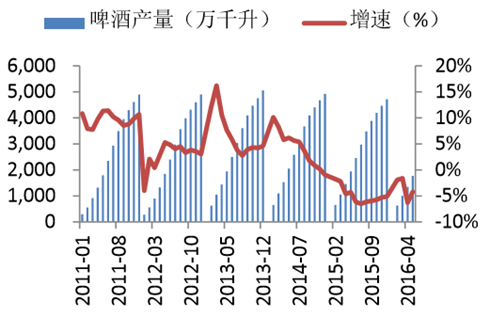

1-5月啤酒销量仍呈小幅下滑态势。近几年,我国啤酒人均消费量已达国际 平均水平,行业已进入低速扩容阶段。2015年,我国啤酒产量达4715.70万千升,同 比下降5.10%,累计完成销售收入1897.09亿元,与上年同期相比增长1.52%。1-5月我国啤酒产量达1769.70万千升,同比下降4.20%,延续了2015年下滑态势。

参考观研天下发布《2018年中国啤酒市场分析报告-行业运营态势与投资前景预测》

2015年我国啤酒行业收入及增速(亿元)

1-5月我国啤酒行业产量下滑4.20%

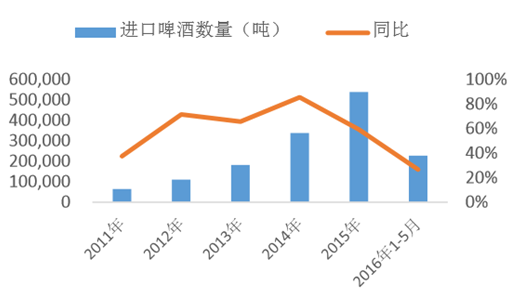

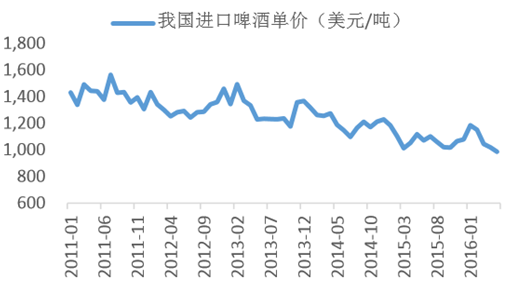

进口啤酒快速增长,且价格远高于国产啤酒。2015年进口53.83万吨,同 比增速59%,前五月同比增速27%,远高于国产啤酒增速。且进口啤酒吨酒 价格6600元/吨,远高于国产啤酒3995元/吨价格。

我国进口啤酒数量快速增长

进口啤酒价格远高于国产啤酒价格3995元/吨

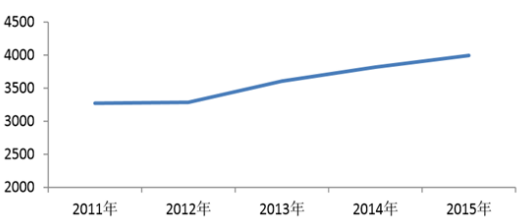

我国啤酒2015年吨酒价为3995元/吨,近五年 复合增长率4.61%。价格提升一方面来自于龙头公司局部提价,另一方面来自产品结构升级。我国啤酒价格对比发达国家啤酒价格,仍有较大提升空间。青岛啤酒2015年全年实现主品牌销量 416吨,同比下降7.56%,其中鸿运当头、奥古特、经典1903和纯生、听装、小瓶啤 酒等高附加值产品销量174吨,同比增长4.82%,高档产品占比从14年的36.89%提 高到15年的41.83%,产品结构升级明显。燕京啤酒正加大鲜啤、白啤等中高端 产品的推广,燕京鲜啤酒去年销量132万吨,比上年同期增长5.2%,远高于总销量 增速-9.23%。

我国啤酒价格不断上行(元/吨)

C-BPI排名

C-BPI排名

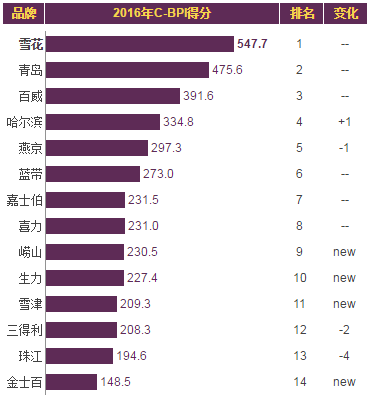

在中国啤酒行业最具影响力品牌C-BPI排名中,雪花位居第一,C-BPI得分547分;青岛第二名475(分);百威第三名391(分);哈尔滨第四名334(分);燕京第五位297(分);蓝带第六位273(分);嘉士伯第七位231(分);喜力第八位231(分);崂山第九位230(分);生力第十位227(分)。

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。导读:

1-5月啤酒销量仍呈小幅下滑态势。近几年,我国啤酒人均消费量已达国际 平均水平,行业已进入低速扩容阶段。2015年,我国啤酒产量达4715.70万千升,同 比下降5.10%,累计完成销售收入1897.09亿元,与上年同期相比增长1.52%。1-5月我国啤酒产量达1769.70万千升,同比下降4.20%,延续了2015年下滑态势。

参考观研天下发布《2018年中国啤酒市场分析报告-行业运营态势与投资前景预测》

2015年我国啤酒行业收入及增速(亿元)

1-5月我国啤酒行业产量下滑4.20%

进口啤酒快速增长,且价格远高于国产啤酒。2015年进口53.83万吨,同 比增速59%,前五月同比增速27%,远高于国产啤酒增速。且进口啤酒吨酒 价格6600元/吨,远高于国产啤酒3995元/吨价格。

我国进口啤酒数量快速增长

进口啤酒价格远高于国产啤酒价格3995元/吨

我国啤酒2015年吨酒价为3995元/吨,近五年 复合增长率4.61%。价格提升一方面来自于龙头公司局部提价,另一方面来自产品结构升级。我国啤酒价格对比发达国家啤酒价格,仍有较大提升空间。青岛啤酒2015年全年实现主品牌销量 416吨,同比下降7.56%,其中鸿运当头、奥古特、经典1903和纯生、听装、小瓶啤 酒等高附加值产品销量174吨,同比增长4.82%,高档产品占比从14年的36.89%提 高到15年的41.83%,产品结构升级明显。燕京啤酒正加大鲜啤、白啤等中高端 产品的推广,燕京鲜啤酒去年销量132万吨,比上年同期增长5.2%,远高于总销量 增速-9.23%。

我国啤酒价格不断上行(元/吨)

在中国啤酒行业最具影响力品牌C-BPI排名中,雪花位居第一,C-BPI得分547分;青岛第二名475(分);百威第三名391(分);哈尔滨第四名334(分);燕京第五位297(分);蓝带第六位273(分);嘉士伯第七位231(分);喜力第八位231(分);崂山第九位230(分);生力第十位227(分)。

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。导读:

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。