导读:

2015年,我国葡萄酒市场逐步复苏,特别是进口葡萄酒迅猛增长,已然成为酒业的又一个风口。2015年,我国进口葡萄酒总量同比增长44.58%;进口额同比增长34.30%。国产葡萄酒行业也延续了2014年起上涨的趋势,截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%,实现利润总额37.82亿元,同比增速为14.79%。

参考观研天下发布《2018年中国国产葡萄酒行业分析报告-市场深度分析与发展趋势研究》

目前,中国的葡萄酒零售市场价值约为780亿元,进口葡萄酒占三分之一左右。受主流消费者转变、海外直采比重增加和“零关税”政策等因素的影响,进口酒正在快速的蚕食国产酒的市场份额,挤压国产酒的利润空间。随着国内葡萄酒巨头对海外酒庄的并购整合,进口酒的规模会进一步提升。

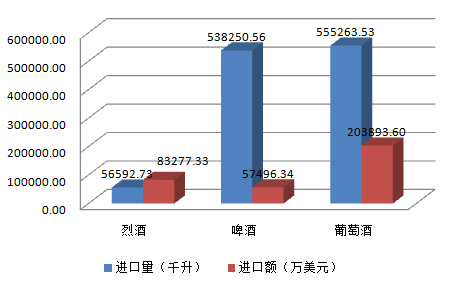

2015年我国酒类进口统计数据

2015年,中国进口葡萄酒总量达555,263,533升,同比增长了44.58%;进口额为2,038,936,011美元,同比增长34.30%。

从葡萄酒的细分种类来看,汽泡酒经过2014年的大幅提升后,2015年进口量有所下滑。2015年我国进口汽泡酒共12,952,840升,比去年下降了7.19%;进口额为61,467,796美元,同比下降25.71%;进口均价为4.78美元/升,同比下降19.7%。来自意大利的汽泡酒,市场占有量仍处于领先位置;进口额方面,法国依旧是最高的。上海为汽泡酒进口大省,进口量和进口金额均位居首位。

2015年,散装葡萄酒进口量为146,032,754升,与去年相比大幅增长了78.50%;进口金额为98,766,208美元,比去年增长了41.94%;进口均价为0.65美元/升,同比下降了23.5%。2015年我国从智利进口了105,125,000升散装葡萄酒,智利仍为我国最大的进口散装葡萄酒来源国,占据七成左右的市场,排名第二的西班牙占比不到15%,山东为散装葡萄酒的主要进口省份。随着消费者对葡萄酒的认知水平不断提高,原瓶装进口葡萄酒日益受到消费者的青睐,2015年的瓶装酒的进口量3.96亿升和进口额18.8亿美元均创下了历史新高。

2015年我国葡萄酒进口统计数据

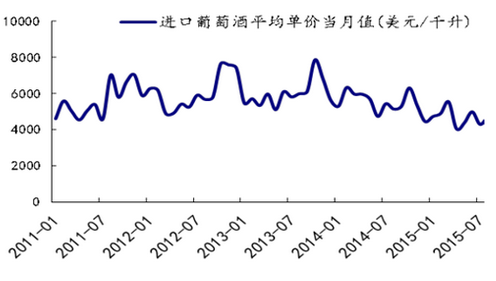

2015年葡萄酒进口均价为3.67美元/升,同比下降了7.3%。可以看到,自2014年以来,我国进口葡萄酒均价连续两年出现不同程度的下降,这一方面受到关税政策的影响,另一方面说明中低端葡萄酒更受青睐,消费者的选择更加理性,葡萄酒消费大众化的趋势明显。国际葡萄酒及烈酒展览会首席执行官纪尧姆德格利斯说:“对进口葡萄酒仍有需求,

2015年我国进口葡萄酒平均单价

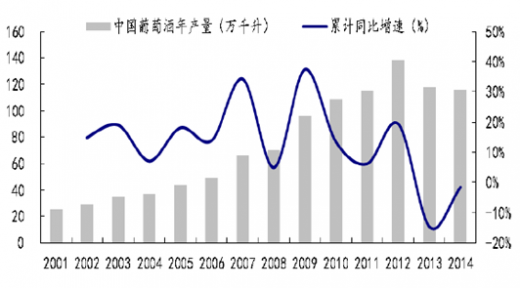

2001~2012年,是国产葡萄酒快速增长期,产量年均增长17%,行业收入年均复合增速达23%。2012年中国的葡萄酒产量已达世界第五。2013年起,随着经济增速放缓和“三公消费”限制加剧,国内葡萄酒行业整体下滑,量价齐跌。2014年,国产葡萄酒产量则下滑至世界第九位,但是经过一年的库存消化,行业产量下降速度开始减缓,收入和利润出现回升。截止2015年10月,我国葡萄酒行业累计产量92.04万千升,同比下降0.88%。

2014年国产葡萄酒产量降速减缓

2015年10月中国葡萄酒产量为119,275.68千升,同比增长9.79%。2015年1-10月止累计中国葡萄酒产量920,425.05千升,同比下降0.88%。

中国葡萄酒行业发展趋势

1、葡萄酒消费潜在人群有望超5.8亿人。我国葡萄酒消费群体主要集中在19-30岁、31-40岁这两个年龄段,葡萄酒消费占比分别为46%、38%,葡萄酒消费低龄化态势明显。根据我国人口结构,2013年10-19岁、20-29岁、30-39岁的人口数量分别达到1.5亿人、2.3亿人、2.0亿人,占总人口比重分别达到11.3%、17%、14.9%,随着10-19岁人群也逐渐步入社会,葡萄酒消费潜在人群有望突破5.8亿人。

2、中国年轻、好奇心强的消费人群数量相当可观,受独生子女政策的影响,当前中国成年人口比重很大——13亿中国人口中15岁以上人口达11亿,占比高达84.6%,这些人是红酒的潜在消费者。中国红酒消费量将持续增长,并且中国红酒产量几乎无法满足国内市场持续增长的消费需求。

3、中国的城镇化进程促进了葡萄酒销量的增长,葡萄酒消费将越来越大众化,作为葡萄酒消费主力的中产阶级数量到2022年将增长两倍,而法国和欧洲的消费量会持平。Coface预测,中国葡萄酒市场将在2025年超越法国,2027年超越美国,到2027年中国葡萄酒市场将成为世界第一。在此期间,世界葡萄酒消费量会增长10%,而中国市场将增长一倍左右,达到30亿升,年人均消费量增长至2升。 据最新统计,目前国内有3800万葡萄酒饮用者,他们大多数居住在上海、北京、广州和深圳这些一线城市。如今,但是随着收入水平提升,以及葡萄酒文化的普及,葡萄酒消费正快速向三四线城市渗透,2014年三四线城市葡萄酒消费占比已上升至21%,与省会城市消费量基本持平。 因此,受消费者消费习惯的改变、对健康要求的提高,以及消费者对葡萄酒文化认识度的提高等因素的影响,葡萄酒消费在整个酒水消费中占比的提升是大势所趋。在未来的10年内,中国葡萄酒市场每年的增长率将稳定在5%左右。

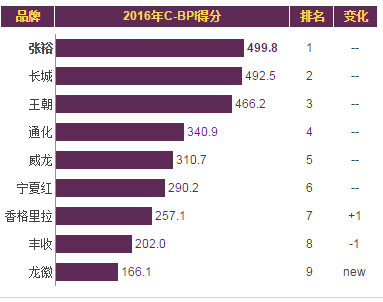

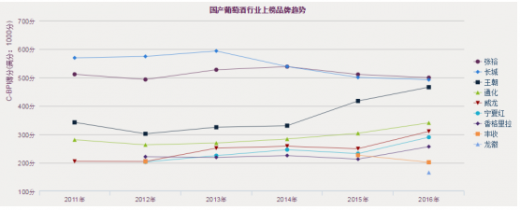

C-BPI排名

在中国国产葡萄酒行业最具影响力品牌C-BPI排名中,张裕位居第一,C-BPI得分499分;长城第二名492(分);王朝第三名466(分);通化第四名340(分);威龙第五位310(分);宁夏红第六位290(分);香格里拉第七位257(分);丰收第八位202(分);龙徽第九位166(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

2015年,我国葡萄酒市场逐步复苏,特别是进口葡萄酒迅猛增长,已然成为酒业的又一个风口。2015年,我国进口葡萄酒总量同比增长44.58%;进口额同比增长34.30%。国产葡萄酒行业也延续了2014年起上涨的趋势,截止2015年10月,我国葡萄酒行业实现收入357.25亿元,同比增速为8.55%,实现利润总额37.82亿元,同比增速为14.79%。

参考观研天下发布《2018年中国国产葡萄酒行业分析报告-市场深度分析与发展趋势研究》

目前,中国的葡萄酒零售市场价值约为780亿元,进口葡萄酒占三分之一左右。受主流消费者转变、海外直采比重增加和“零关税”政策等因素的影响,进口酒正在快速的蚕食国产酒的市场份额,挤压国产酒的利润空间。随着国内葡萄酒巨头对海外酒庄的并购整合,进口酒的规模会进一步提升。

2015年我国酒类进口统计数据

2015年,中国进口葡萄酒总量达555,263,533升,同比增长了44.58%;进口额为2,038,936,011美元,同比增长34.30%。

从葡萄酒的细分种类来看,汽泡酒经过2014年的大幅提升后,2015年进口量有所下滑。2015年我国进口汽泡酒共12,952,840升,比去年下降了7.19%;进口额为61,467,796美元,同比下降25.71%;进口均价为4.78美元/升,同比下降19.7%。来自意大利的汽泡酒,市场占有量仍处于领先位置;进口额方面,法国依旧是最高的。上海为汽泡酒进口大省,进口量和进口金额均位居首位。

2015年,散装葡萄酒进口量为146,032,754升,与去年相比大幅增长了78.50%;进口金额为98,766,208美元,比去年增长了41.94%;进口均价为0.65美元/升,同比下降了23.5%。2015年我国从智利进口了105,125,000升散装葡萄酒,智利仍为我国最大的进口散装葡萄酒来源国,占据七成左右的市场,排名第二的西班牙占比不到15%,山东为散装葡萄酒的主要进口省份。随着消费者对葡萄酒的认知水平不断提高,原瓶装进口葡萄酒日益受到消费者的青睐,2015年的瓶装酒的进口量3.96亿升和进口额18.8亿美元均创下了历史新高。

2015年我国葡萄酒进口统计数据

2015年葡萄酒进口均价为3.67美元/升,同比下降了7.3%。可以看到,自2014年以来,我国进口葡萄酒均价连续两年出现不同程度的下降,这一方面受到关税政策的影响,另一方面说明中低端葡萄酒更受青睐,消费者的选择更加理性,葡萄酒消费大众化的趋势明显。国际葡萄酒及烈酒展览会首席执行官纪尧姆德格利斯说:“对进口葡萄酒仍有需求,

2015年我国进口葡萄酒平均单价

2001~2012年,是国产葡萄酒快速增长期,产量年均增长17%,行业收入年均复合增速达23%。2012年中国的葡萄酒产量已达世界第五。2013年起,随着经济增速放缓和“三公消费”限制加剧,国内葡萄酒行业整体下滑,量价齐跌。2014年,国产葡萄酒产量则下滑至世界第九位,但是经过一年的库存消化,行业产量下降速度开始减缓,收入和利润出现回升。截止2015年10月,我国葡萄酒行业累计产量92.04万千升,同比下降0.88%。

2014年国产葡萄酒产量降速减缓

2015年10月中国葡萄酒产量为119,275.68千升,同比增长9.79%。2015年1-10月止累计中国葡萄酒产量920,425.05千升,同比下降0.88%。

中国葡萄酒行业发展趋势

1、葡萄酒消费潜在人群有望超5.8亿人。我国葡萄酒消费群体主要集中在19-30岁、31-40岁这两个年龄段,葡萄酒消费占比分别为46%、38%,葡萄酒消费低龄化态势明显。根据我国人口结构,2013年10-19岁、20-29岁、30-39岁的人口数量分别达到1.5亿人、2.3亿人、2.0亿人,占总人口比重分别达到11.3%、17%、14.9%,随着10-19岁人群也逐渐步入社会,葡萄酒消费潜在人群有望突破5.8亿人。

2、中国年轻、好奇心强的消费人群数量相当可观,受独生子女政策的影响,当前中国成年人口比重很大——13亿中国人口中15岁以上人口达11亿,占比高达84.6%,这些人是红酒的潜在消费者。中国红酒消费量将持续增长,并且中国红酒产量几乎无法满足国内市场持续增长的消费需求。

3、中国的城镇化进程促进了葡萄酒销量的增长,葡萄酒消费将越来越大众化,作为葡萄酒消费主力的中产阶级数量到2022年将增长两倍,而法国和欧洲的消费量会持平。Coface预测,中国葡萄酒市场将在2025年超越法国,2027年超越美国,到2027年中国葡萄酒市场将成为世界第一。在此期间,世界葡萄酒消费量会增长10%,而中国市场将增长一倍左右,达到30亿升,年人均消费量增长至2升。 据最新统计,目前国内有3800万葡萄酒饮用者,他们大多数居住在上海、北京、广州和深圳这些一线城市。如今,但是随着收入水平提升,以及葡萄酒文化的普及,葡萄酒消费正快速向三四线城市渗透,2014年三四线城市葡萄酒消费占比已上升至21%,与省会城市消费量基本持平。 因此,受消费者消费习惯的改变、对健康要求的提高,以及消费者对葡萄酒文化认识度的提高等因素的影响,葡萄酒消费在整个酒水消费中占比的提升是大势所趋。在未来的10年内,中国葡萄酒市场每年的增长率将稳定在5%左右。

C-BPI排名

在中国国产葡萄酒行业最具影响力品牌C-BPI排名中,张裕位居第一,C-BPI得分499分;长城第二名492(分);王朝第三名466(分);通化第四名340(分);威龙第五位310(分);宁夏红第六位290(分);香格里拉第七位257(分);丰收第八位202(分);龙徽第九位166(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。