导读:

根据终端售价将白酒划分为高端(500元/500ml以上)、中高端(300~500元/500ml)、中端(80~300元/500ml)、低端(80元/500ml以下)四个细分市场。白酒行业整体从2014年2季度开始出现见底复苏信号,2015年以来复苏趋势更加明显。自三公消费受到限制以来,政务消费已被全面挤出,高端白酒在商务消费和民间消费共同支撑下渐渐企稳,行业自上而下的降价压力已告结束。

参考观研天下发布《2018年中国高档白酒行业分析报告-市场深度分析与投资前景研究》

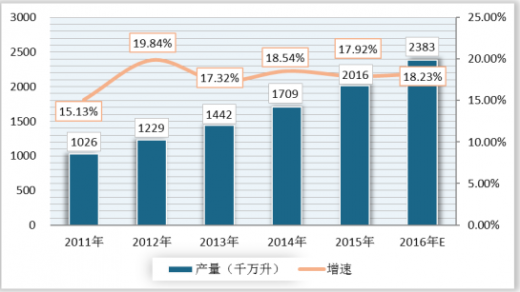

2011-我国白酒行业供给预测

2015年高端白酒纷纷涨价

2015年7月底,一直被认为是白酒行业价格风向标的53度飞天茅台酒,价格已从1099元升到1199元;8月3日,52度五粮液(普五)出厂价由每瓶609元调整至659元,8月8日泸州老窖也宣布全面调价。

历经三年销售低迷、减产、降价后,高端白酒的价格已经见底,而且在中秋、国庆传统白酒消费旺季到来之前,高端白酒有望得到一定的恢复。

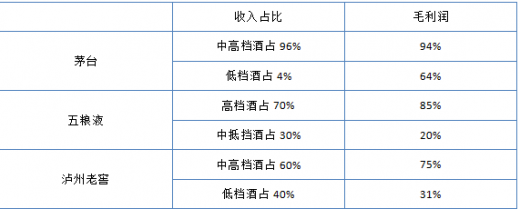

一线酒企的主要利润都是来至于高档白酒

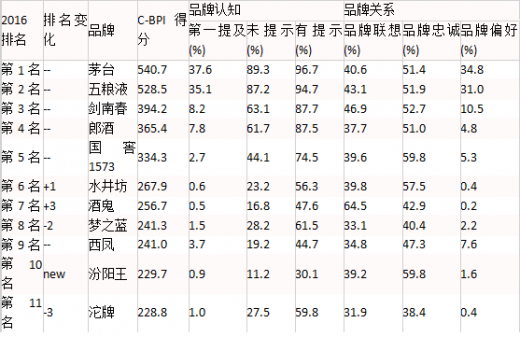

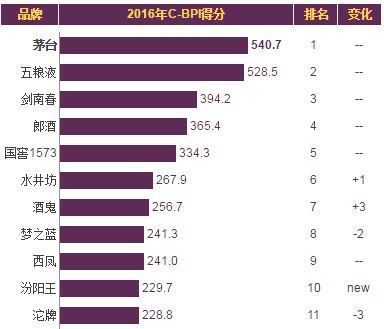

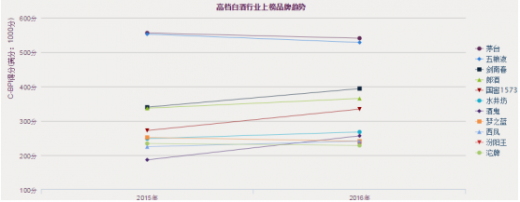

C-BPI排名

在中国高档白酒行业最具影响力品牌C-BPI排名中,茅台位居第一,C-BPI得分540.分;五粮液第二名528(分);剑南春第三名394(分);郎酒第四名365(分);国窖1573第五位334(分);水井坊第六位267(分);酒鬼第七位256(分);梦之蓝第八位241(分);西凤第九位241(分);汾阳王第十位229(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

根据终端售价将白酒划分为高端(500元/500ml以上)、中高端(300~500元/500ml)、中端(80~300元/500ml)、低端(80元/500ml以下)四个细分市场。白酒行业整体从2014年2季度开始出现见底复苏信号,2015年以来复苏趋势更加明显。自三公消费受到限制以来,政务消费已被全面挤出,高端白酒在商务消费和民间消费共同支撑下渐渐企稳,行业自上而下的降价压力已告结束。

参考观研天下发布《2018年中国高档白酒行业分析报告-市场深度分析与投资前景研究》

2011-我国白酒行业供给预测

2015年高端白酒纷纷涨价

2015年7月底,一直被认为是白酒行业价格风向标的53度飞天茅台酒,价格已从1099元升到1199元;8月3日,52度五粮液(普五)出厂价由每瓶609元调整至659元,8月8日泸州老窖也宣布全面调价。

历经三年销售低迷、减产、降价后,高端白酒的价格已经见底,而且在中秋、国庆传统白酒消费旺季到来之前,高端白酒有望得到一定的恢复。

一线酒企的主要利润都是来至于高档白酒

C-BPI排名

在中国高档白酒行业最具影响力品牌C-BPI排名中,茅台位居第一,C-BPI得分540.分;五粮液第二名528(分);剑南春第三名394(分);郎酒第四名365(分);国窖1573第五位334(分);水井坊第六位267(分);酒鬼第七位256(分);梦之蓝第八位241(分);西凤第九位241(分);汾阳王第十位229(分)。

得分基于1000分制

资料来源:工信部、中国企业品牌研究中心、观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。