如果说“课程、招生、培训、就业”四个业务环节构成了 IT 培训机构的主体业务框架,那么网点布局就是驱动培训机构规模扩张的车轮。网点扩张是机构扩大招生规模,进而提升营业收入最有力的手段。而网点扩张的速度与校区规模密切相关。

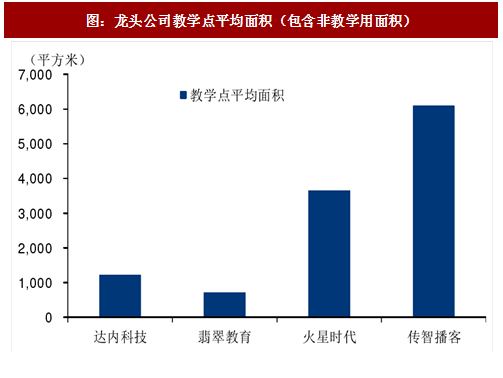

IT 培训机构在业务发展和行业竞争过程中形成了两种校区规模策略,一种是以达内科技、翡翠教育为代表的小校区模式,另一种是以火星时代、传智播客为代表的大校区模式。

小校区模式的特点是校区管理层级较少,组织结构较为扁平。优势是选址风险较小,校区规模增减的弹性较大,新校区从启动到成熟的周期较短,网点扩张速度较快,对于市场的响应较为灵活。缺点是受场地的限制,外观形象一般没有大校区好。

在小校区模式下,翡翠教育的校区规模相比达内科技更小。按照公告数据计算,2016 年翡翠教育平均校区规模大约为达内科技的 60%。在具体的组织管理方式上,翡翠教育和达内科技也有很大不同。翡翠教育主要采用“地方自治”的管理方式,各校区负责人的权限较大。我们认为这种管理方式的缺点是不够标准化,需要依赖校区负责人的能力,因此管理人才可能成为机构扩张的瓶颈。随着规模扩大翡翠教育逐渐形成了管理人才的梯度和内部培养机制,更好地解决了人才的问题。而达内科技主要采用“中央集权”的管理方式,由总部统一进行管理,这样能够保证校区管理的标准化和一致性,降低对管理人才的依赖程度。但同时总部和校区之间的管理层级增加,管理距离较长,在一定程度上也会损失管理效率。大校区模式的特点是校区管理层级较多,组织结构较为垂直,管理较为统一化和标准化;同时对于总部来说管理的点位较少,管理上更加方便。大校区的优点是各类资源(如场地、师资等)可以集约化利用,形成规模优势;同时标准化管理对人的依赖相对较小。另外大校区的外观和环境氛围可以做得比小校区更好。缺点是选址风险较大,新校区从启动到成熟的周期较长,前期投入大,空置率高;对市场的响应也不够灵活。另外校区多层级管理对于管理效率也有一定的损失。

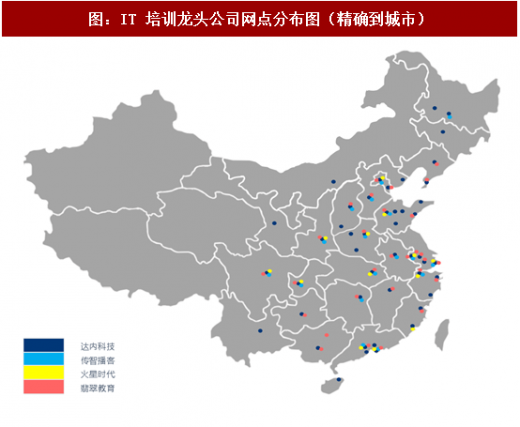

从两种模式下网点扩张的结果来看,小校区模式形成的网点布局更广,单点辐射半径较短;

而大校区模式网点布局更为集中,一般集中在省会城市,单点辐射半径更长。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展趋势研究》

从龙头机构的区域扩张节奏来看,普遍都是从一线城市向二线城市,再向三、四线城市下沉的过程。我们认为目前一线城市已经处于存量博弈状态,二线城市还在增量扩张阶段,三、四线城市还处于一片蓝海。近几年机构区域扩张的速度加快,都在通过网点扩张获得更大的布局范围。

我们认为全国性的 IT 培训龙头机构在跨区域扩张方面具备几方面的优势:一是课程优势:一线城市 IT 产业发达,人才集中,因此课程研发水平和对 IT 产业的理解都显著优于二、三线城市,背靠一线城市的全国性龙头公司面对地方培训机构有较强的相对优势。二是规模经济优势:网点布局广泛对于培训机构的某些成本有摊薄作用,例如达内科技在规模扩张达到一定程度后,其百度获客成本逐渐下降。三是跨省人力资源转移红利:例如深圳高等教育不发达,但 IT 产业发达,是人才的输入地;而西安高等教育发达,IT 产业不发达,是人才的输出地。培训机构如果在两个城市都有布点,更有利于打通就业渠道,进行资源共享,有较强的协同效应。

基于上述分析,我们认为 IT 培训是很适合跨区域扩张的教育培训领域,行业集中度正在加速提升。我们认为快速复制能力是 IT 培训机构在这一轮市场扩张中取得领先的关键。

IT 培训机构在业务发展和行业竞争过程中形成了两种校区规模策略,一种是以达内科技、翡翠教育为代表的小校区模式,另一种是以火星时代、传智播客为代表的大校区模式。

小校区模式的特点是校区管理层级较少,组织结构较为扁平。优势是选址风险较小,校区规模增减的弹性较大,新校区从启动到成熟的周期较短,网点扩张速度较快,对于市场的响应较为灵活。缺点是受场地的限制,外观形象一般没有大校区好。

在小校区模式下,翡翠教育的校区规模相比达内科技更小。按照公告数据计算,2016 年翡翠教育平均校区规模大约为达内科技的 60%。在具体的组织管理方式上,翡翠教育和达内科技也有很大不同。翡翠教育主要采用“地方自治”的管理方式,各校区负责人的权限较大。我们认为这种管理方式的缺点是不够标准化,需要依赖校区负责人的能力,因此管理人才可能成为机构扩张的瓶颈。随着规模扩大翡翠教育逐渐形成了管理人才的梯度和内部培养机制,更好地解决了人才的问题。而达内科技主要采用“中央集权”的管理方式,由总部统一进行管理,这样能够保证校区管理的标准化和一致性,降低对管理人才的依赖程度。但同时总部和校区之间的管理层级增加,管理距离较长,在一定程度上也会损失管理效率。大校区模式的特点是校区管理层级较多,组织结构较为垂直,管理较为统一化和标准化;同时对于总部来说管理的点位较少,管理上更加方便。大校区的优点是各类资源(如场地、师资等)可以集约化利用,形成规模优势;同时标准化管理对人的依赖相对较小。另外大校区的外观和环境氛围可以做得比小校区更好。缺点是选址风险较大,新校区从启动到成熟的周期较长,前期投入大,空置率高;对市场的响应也不够灵活。另外校区多层级管理对于管理效率也有一定的损失。

从两种模式下网点扩张的结果来看,小校区模式形成的网点布局更广,单点辐射半径较短;

而大校区模式网点布局更为集中,一般集中在省会城市,单点辐射半径更长。

参考观研天下发布《2018年中国IT培训行业分析报告-市场运营态势与发展趋势研究》

图:龙头公司教学点平均面积(包含非教学用面积)

图:龙头公司教学点数量变化

我们认为全国性的 IT 培训龙头机构在跨区域扩张方面具备几方面的优势:一是课程优势:一线城市 IT 产业发达,人才集中,因此课程研发水平和对 IT 产业的理解都显著优于二、三线城市,背靠一线城市的全国性龙头公司面对地方培训机构有较强的相对优势。二是规模经济优势:网点布局广泛对于培训机构的某些成本有摊薄作用,例如达内科技在规模扩张达到一定程度后,其百度获客成本逐渐下降。三是跨省人力资源转移红利:例如深圳高等教育不发达,但 IT 产业发达,是人才的输入地;而西安高等教育发达,IT 产业不发达,是人才的输出地。培训机构如果在两个城市都有布点,更有利于打通就业渠道,进行资源共享,有较强的协同效应。

基于上述分析,我们认为 IT 培训是很适合跨区域扩张的教育培训领域,行业集中度正在加速提升。我们认为快速复制能力是 IT 培训机构在这一轮市场扩张中取得领先的关键。

图:IT 培训龙头公司网点分布图(精确到城市)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。