一、民办学校业绩情况横向对比

横向来看,6家海外上市的民办基础教育公司营业总收入和净利润总体差距明显。以2017年年报数据为依据,5家公司2017财年实现的营业总收入区间为8.48亿元-13.28亿元,净利润区间为1亿元-5亿元。5家公司是指枫叶教育、睿见教育、宇华教育、博实乐和海亮教育,由于成实外教育财年为1月1日至12月31日,2017年年报尚未披露,我们采用的是其2017年中报数据,与另外5家公司的年报数据不具有可比性,因而未将其纳入比较范围。具体而言,营业总收入方面,2017财年,博实乐的营业总收入最高,达到13.28亿元;其次是枫叶教育,营业总收入为11.01亿元;再次是睿见教育和海亮教育,营业总收入分别为9.88亿元、8.53亿元;宇华教育的营业总收入最低,为8.48亿元。

净利润方面,2017财年,枫叶教育的净利润最高,达到4.1亿元;其次是宇华教育,净利润为3.14亿元;睿见教育、博实乐和海亮教育之间的净利润差距较小,分别为2亿元、1.72亿元、1.68亿元,其中海亮教育的净利润最低。考虑到成实外教育2012-2016年的营业总收入每年都略高于枫叶教育,且成实外教育2016年的净利润与枫叶教育相差无几,可初步判断其2017财年的营业总收入和净利润在6家公司中位列第二。综上可见,枫叶教育和成实外教育在营业总收入和净利润两个维度上均具有显著优势。

二、民办学校业绩情况纵向对比

纵向来看,6家海外上市的民办基础教育公司营业总收入呈现逐年增长态势,净利润波动较大,但每家公司的具体变化情况也不尽相同。枫叶教育的营收增速基本上是稳中有升,2011-2017年6年的CAGR达到21.21%;净利润增长较快,枫叶教育2012年开始实现扭亏为盈,且净利润由2012年的9396.8万元增长到2017年的4.1亿元,5年内净利润的CAGR达到34.30%。

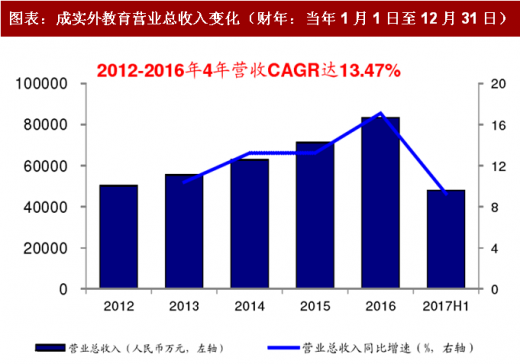

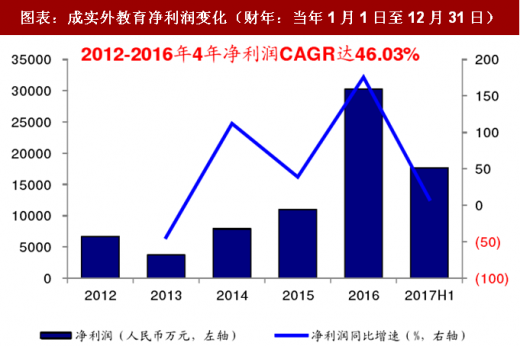

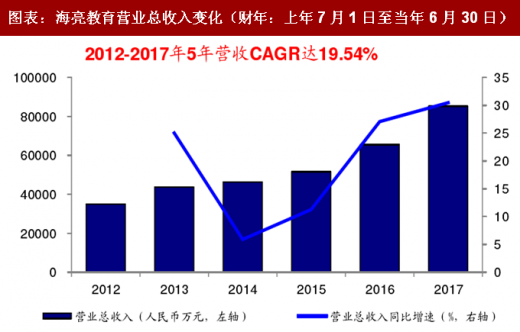

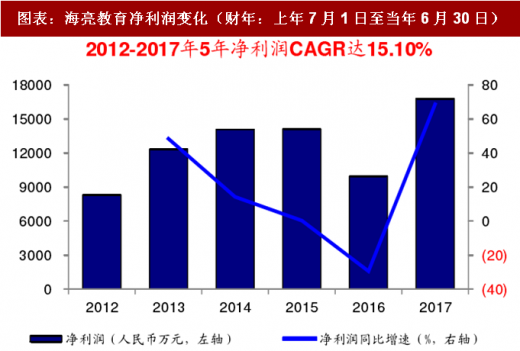

相比于枫叶教育,成实外教育的营收增长较为缓和,但净利润增长更为迅猛,2012-2016 年,成实外教育营业总收入的CAGR为13.47%,净利润的CAGR达到46.03%。而海亮教育的营收和净利润增长都比较平缓,2012-2017年,5年内海亮教育营业总收入的CAGR为

19.54%,净利润的CAGR为15.10%。

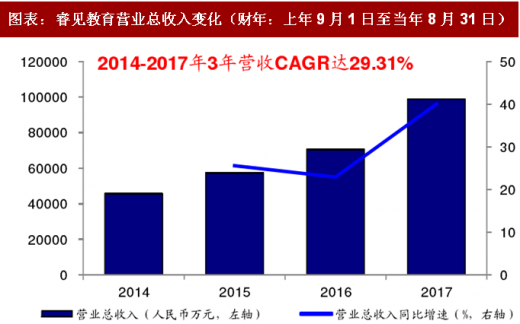

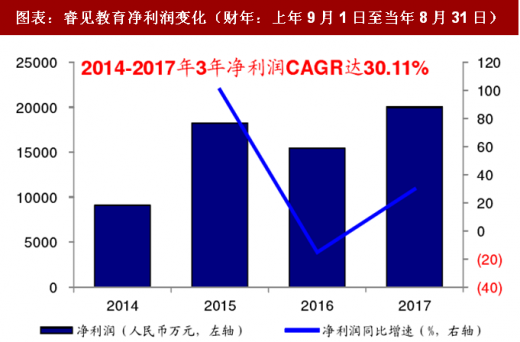

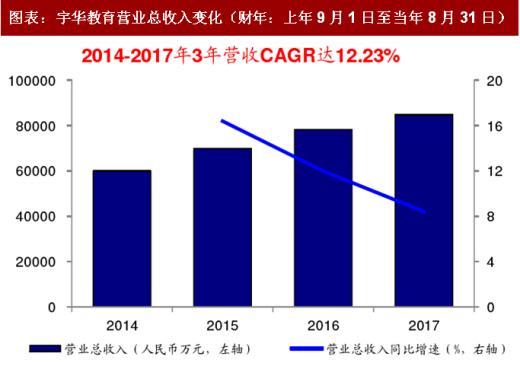

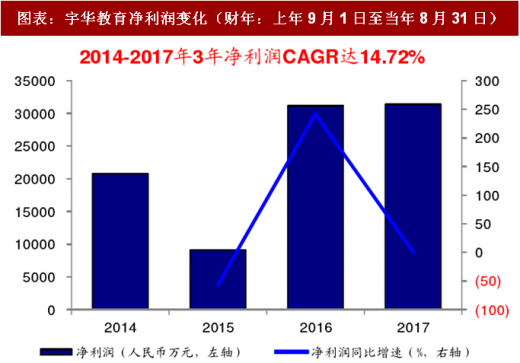

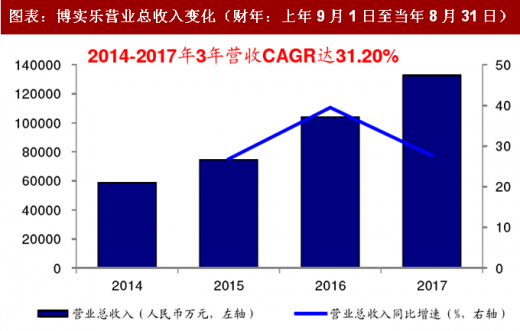

此外,2014-2017年,睿见教育和博实乐的营收同样增长迅速,3年内CAGR分别达到29.31%和31.20%,宇华教育的营收增长最慢,3年内CAGR仅为12.23%;净利润增长方面,睿见教育和宇华教育3年内净利润的CAGR分别为30.11%、14.72%,博实乐2014-2016 年连续三年亏损,到2017年扭亏为盈,净利润由2014年的-3288.6万元增长到2017年的

1.72亿元。

总体而言,博实乐的营业总收入增长最快,CAGR达到30%以上;枫叶教育和睿见教育的营收每年也保持了20%以上的增长;成实外教育、宇华教育和海亮教育的营收增长相对较缓,但净利润增长较快的是成实外教育、枫叶教育和睿见教育。

三、民办学校营收及净利润情况(港股)

图表:枫叶教育营业总收入变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:枫叶教育净利润变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:成实外教育营业总收入变化(财年:当年1月1日至12月31日)

图表来源:公开资料整理

图表:成实外教育净利润变化(财年:当年1月1日至12月31日)

图表来源:公开资料整理

图表:睿见教育营业总收入变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

参考观研天下发布《2018年中国教育市场分析报告-行业深度分析与投资前景研究》

图表:睿见教育净利润变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:宇华教育营业总收入变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:宇华教育净利润变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

四、民办学校营收及净利润情况(美股)

图表:博实乐营业总收入变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:博实乐净利润变化(财年:上年9月1日至当年8月31日)

图表来源:公开资料整理

图表:海亮教育营业总收入变化(财年:上年7月1日至当年6月30日)

图表来源:公开资料整理

图表:海亮教育净利润变化(财年:上年7月1日至当年6月30日)

图表来源:公开资料整理

五、成熟学校净利率可达30%以上

图表:6家海外上市的民办基础教育公司毛利率情况(%)

图表来源:公开资料整理

图表:6家海外上市的民办基础教育公司净利率情况(%)

图表来源:公开资料整理

备注:由于成实外教育尚未公布2017年年报数据,表中净利率及毛利率取成实外教育2017年中报数据。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。