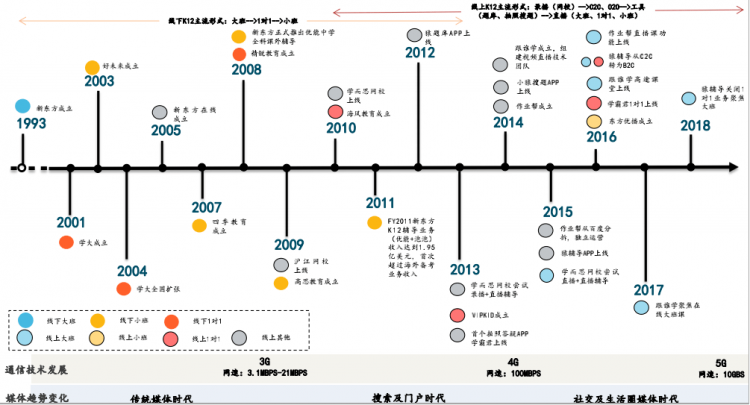

而在通信技术和媒体演进的双重推动下,我国K12课外培训行业参与者也逐渐增多,市场竞争逐渐进入白热化阶段,自1993年新东方成立后,学大、好未来、新东方在线、高思教育、作业帮等机构陆续布局K12课外培训市场。

一、我国K12课外培训行业竞争梯队情况

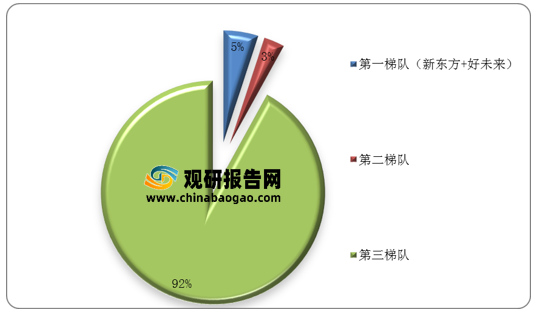

按年营收规模计,目前我国K12课外培训行业已形成两大巨头:新东方、好未来,处于行业第一梯队,年营收水平在百亿元以上;第二梯队以学大教育、龙文教育、精锐教育等区域性机构为代表,以泛一对一为主营居多,年营收水平在5-30亿元;第三梯队则为昂立教育、龙门教育、高思教育、卓越教育、明师教育、邦德教育、思考乐教育、华英教育、思齐教育等地方性机构,年营收水平大都在5亿元以下。

| 梯队 |

代表企业 |

主营业务 |

|

| 第一梯队 (全国性龙头,年营收水平在百亿元以上) |

新东方 |

覆盖K12课外辅导、备考课程、成人语言培训和在线教育等 |

|

| 好未来 |

线下小班和在线课程 |

||

| 第二梯队 (区域性龙头,年营收水平5-30亿元) |

学大教育 |

“一对一”教学辅导 |

|

| 精锐教育 |

1对1升学辅导 |

||

| 龙文教育 |

1对1个性化教育 |

||

| 卓越教育 |

一对一个性辅导、全日制高四(高考复读)、全日制初四(中考复读)等 |

||

| 高思教育 |

中小学的课外辅导培训 |

||

| 第三梯队 (地方性机构,年营收水平在5亿元以下) |

龙门教育 |

中学生课外辅导 |

|

| 佳一教育 |

线上线下融合(OMO)课外辅导服务 |

||

| 大智教育 |

学科教育、家庭教育、教育科技的综合性教育集 |

||

| 金石教育 |

中小学教育辅导 |

目前新东方、好未来稳居行业第一梯队,但由于市场相关参与者众多,其合计占比却仅约5%,我国K12课外培训机构市场呈现极度分散的格局,第三梯队中的地方性机构占据主要市场。

但在国家对校外教培行业的强监管态势以及学生减负政策导致的寒暑假补习班无法顺利开展的背景下,2021年后我国K12课外培训市场规模或将缩减,越来越多不具备核心竞争力的中小企业将被迫出局,我国K12课外培训行业集中度提升成为必然,而具备核心竞争力、抗风险能力强的龙头企业将占据更大市场份额。

二、我国K12课外培训两大龙头机构核心竞争力分析及经营现状对比

(1)两大龙头机构核心竞争力分析

从两大龙头企业核心竞争力来看,新东方旗下拥有品牌超过23个;并且拥有强大的教学资源:118所学校,1507个学习中心,12家书店,为91个城市提供服务;具有标准化管理、品牌效应强、自我革新以及学习能力强等核心竞争力;好未来自有品牌超过12个;拥有990个服务中心,1098个学习中心,为110个城市提供服务;具有“小前台大中台”体系、品牌落地完成、自有生态圈的先发优势等核心竞争力。

| 概况 |

新东方 |

好未来 |

| 简介 |

是一家集教育培训、教育研发、图书杂志音像出版、出国留学服务、职业教育、在线教育、教育软件研发等于一体的大型综合性教育科技集团。 |

原为“学而思教育集团”,是国内知名教育科技企业,也是国内首家在美上市的中小学教育机构。 |

| 成立时间 |

1993年11月16日 |

2003年12月31日 |

| 上市时间 |

2006年9月7日在美国纽交所上市,股票代码EDU.N;2019年3月28日,新东方在线在香港联交所上市,股票代号:1797.HK;2020年11月9日在香港联交所上市,股票代码9901.HK |

2010年10月20日在美国纽交所上市,股票代码TAL.N |

| 总部 |

中国北京 |

中国北京 |

| 旗下品牌 |

自有品牌超过23个,主要包括:优能教育、泡泡少儿教育、前途出国咨询、迅程在线教育、大愚文化出版、满天星亲子教育、同文高考复读等 |

自有品牌超过12个,主要包括:学而思培优、学而思网校、爱智康、励步英语、题拍拍、小猴Ar课、小猴编程、爱棋道、妈妈帮、考研帮、考满分、轻舟留学等 |

| 教学资源 |

拥有118所学校,1507个学习中心,12家书店,为91个城市提供服务。 |

拥有990个服务中心,1098个学习中心,为110个城市提供服务。 |

| 核心竞争力分析 |

1、标准化管理:2014年,新东方推出OMO系统,迈出标准化转型的最重要一步,在保证标准化管理的同时,OMO模式可以有效降低公司管理成本以及“获客”成本,具备高增长力。 |

1、“小前台大中台”体系,保证教研能力和技术输出能力:好未来的中台体系初步成型,保证了扎实的教研能力、前卫的科技赋能,不断支持教学内容升级,不断优化课程品质和用户体验。 |

| 2、强品牌效应:作为最早入局的教育培训机构和中国最大的民办教育服务机构,新东方在国民认知中占有重要位置。而凭借品牌优势,新东方可以用较低的成本和较快的速度进入新城市和新赛道。 |

2、品牌落地已完成:好未来过去主要在一二线城市深耕,旗下众多知名品牌已经取得良好口碑和数量可观的用户基数。同时,随着三四线城市的支付能力和教培意识的提升,学而思作为行业龙头和名品牌,将率先享受到行业升级的红利,在全国线下业务依然具有长期的生命力。 |

|

| 3、公司拥有不断求变的创新精神和敢于改革的魄力、持续的自我革新和快速学习能力,驱动其保持成长。 |

3、构建自有生态圈,建立先发优势:2019年后,好未来开始向2B和2G领域扩张,构建教育科技生态圈,打造平台型企业。作为行业内首个转型平台战略的企业,好未来可以率先在2B 和2G 领域取得市场份额,建立先发优势,这将是未来行业竞争的护城河。 |

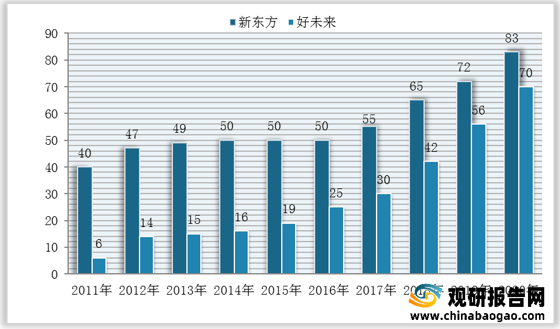

1、网点数量

数据显示,新东方教学网点数量2010-2020财年年复合增长率为14.85%,2020年达1465家;好未来教学网点2010-2020财年年复合增长率为23.60%,在2020年达到了全国1098家,网点扩张速率略高于新东方。

数据来源:公司公告

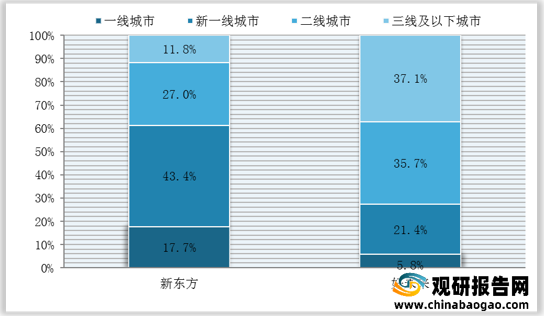

新东方教学网点覆盖城市数量逐年提升,其中三线及以下城市覆盖占比也逐年提升;好未来网点覆盖城市数量在近几年加速提升,网点已布局在国内109个城市和国外1个城市;总体来看,好未来网点城市覆盖率与三线及以下城市覆盖率增速明显高于新东方。

2、营业总收入、净利润、毛利率及净利率等相关数据分析

从两大企业相关经营数据来看,新东方与好未来均采用了烧钱营销抢占市场的方式,但新东方在成本把控上优于好未来;同时,无论是从盈利能力、营运能力以及抗风险能力来看,新东方整体表现优于好未来。

短期来看,在未来的市场竞争中,新东方较有可能占据更大份额。长期来看,随着一二线竞争市场趋于饱和,市场逐渐下沉,在三线及以下城市覆盖率较高的好未来布局优势较为明显,或将抢占更大市场份额。

| 分析指标 |

新东方 |

好未来 |

| 营业总收入(亿美元) |

35.79 |

32.73 |

| 净利润(亿美元) |

4.85 |

0.97 |

| 销售费用率(%) |

32.01 |

26.05 |

| 管理费用率(%) |

12.44 |

24.29 |

| 销售毛利率(%) |

55.6 |

55.13 |

| 销售净利率(%) |

9.92 |

-3.9 |

| 盈利能力 |

新东方>好未来 |

|

| 偿债能力 |

好未来>新东方 |

|

| 成长能力 |

新东方>好未来 |

|

| 现金获取能力 |

新东方>好未来 |

|

| 营运能力 |

好未来>新东方 |

|

| 抗风险能力 |

在国家教育政策趋严的形式下,新东方K12业务在未来大概率有所下滑,但海外备考与咨询及成人培训业务保证了新东方较强的抗风险能力。 |

好未来主营收入构成主要为K12培训相关业务,在此次国家教育强监管下,势必会对好未来业务造成影响。好未来主营业务整体抗风险能力不及新东方 |

三、我国K12课外培训行业未来竞争重点布局区域分析

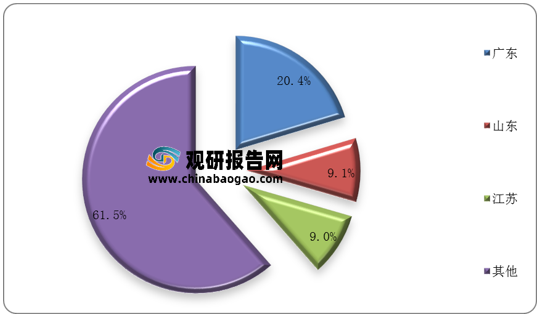

数据显示,截至目前我国K12课外培训领域共有约49万家相关企业,其中,广东、江苏和山东分别以9.98万家4.46万家和4.43万家位列前三。

从我国K12课外培训巨头教学点布局情况来看,目前大多数机构教学点布局集中于一二线城市,竞争白热化,中小企业存量空间逐渐被挤压;而由于一二线城市培训价格远高于三线及以下城市,单一城市均为百亿元上下布场容量,预期短期内巨头企业仍将集中于一二线城市布局。

但长期来看,随着三到五线城市高收入群体增多以及各大企业纷纷抢占三线及以下城市市场,我国K12课外培训市场将加速下沉,未来三线及以下城市将成为我国K12课外培训机构争夺的新滩地。

| 机构 |

一线城市教学点数量(家) |

一线城市占比(%) |

二线城市教学点数量(家) |

二线城市占比(%) |

一、二线城市合计占比(%) |

| 新东方 |

197 |

23% |

547 |

64% |

87% |

| 好未来 |

261 |

46% |

296 |

52% |

98% |

| 学大 |

140 |

22% |

326 |

52% |

74% |

| 龙文 |

274 |

43% |

326 |

51% |

95% |

| 昂立 |

61 |

79% |

16 |

21% |

100% |

| 精锐 |

76 |

51% |

38 |

25% |

76% |

| 巨人 |

121 |

47% |

88 |

34% |

81% |

| 京翰 |

35 |

36% |

61 |

64% |

100% |

| 卓越 |

109 |

70% |

14 |

9% |

79% |

| 高思 |

20 |

100% |

0 |

0% |

100% |

| 赫德 |

45 |

92% |

0 |

0% |

92% |

| 明师 |

25 |

71% |

3 |

9% |

80% |

| 华英 |

0 |

0% |

39 |

100% |

100% |

| 书人 |

0 |

0% |

18 |

100% |

100% |

| 思齐 |

0 |

0% |

50 |

75% |

75% |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。